VSTAR每日美股行情(16/03/2026)

大盘回顾

地缘冲突加剧美股震荡收跌,市场等待AI与宏观新线索

上周五,美股三大指数集体收跌,市场在地缘政治风险、政策不确定性与AI产业催化之间反复博弈。截至收盘,标普500指数连续第三周下跌,科技龙头普遍承压,但存储芯片板块逆势走强。

消息面上,中东局势持续紧张,美国与以色列对伊朗能源设施的打击引发市场对霍尔木兹海峡航运安全的担忧。与此同时,Donald Trump表示正与伊朗方面进行沟通,并与多国讨论海峡航运问题,国际油价一度大涨后回落。机构数据显示,上周华尔街资金大幅减仓,美股期货遭到十年来最大规模抛售,市场正处于“极端去风险”阶段,一旦局势缓和,潜在空头回补或触发剧烈反弹。

科技与AI产业链仍是市场关注焦点。Nvidia即将召开年度GTC大会,投资者关注下一代AI芯片架构及光互连技术进展;同时,Elon Musk宣布Tesla代号“Terafab”的AI芯片超级工厂将在7天内启动,意味着特斯拉正尝试实现自动驾驶芯片的设计与制造垂直整合。

个股方面,大型科技股普遍回调,Apple、Microsoft、Amazon均录得不同程度下跌;而存储产业链则集体走强,Micron Technology等公司表现突出,反映AI算力需求仍在持续释放。

总体来看,在地缘政治、货币政策与产业周期多重因素交织下,美股短期波动加剧。市场下一阶段的关键观察点将集中在中东局势演变、AI产业大会释放的新技术信号,以及宏观经济数据对美联储政策路径的影响。

今日盘前分析

中东局势升级推高油价,市场等待科技财报定方向

中东局势持续升级,美国正推动多国联盟重开 Strait of Hormuz,并讨论是否对伊朗核心出口枢纽 Kharg Island 采取更强行动。该岛处理伊朗约90%的原油出口,而霍尔木兹海峡承担全球约20%的石油运输,一旦冲突进一步升级,全球能源供应可能受到明显冲击。受地缘风险推动,Brent Crude Oil 盘前上涨约2.6%至105美元附近,West Texas Intermediate 上涨近2%至接近99美元,能源价格再度成为影响全球风险资产的重要变量。

与此同时,华尔街私募信贷行业出现明显资金回撤。据《金融时报》统计,Blackstone、BlackRock、Morgan Stanley 等机构旗下债务基金在一季度合计收到约101亿美元赎回申请,但仅同意兑付约70%,其余部分被延后处理。相关基金合计管理规模约1660亿美元,而整个直贷市场规模约1.5万亿美元。高盛预计,零售私募信贷基金规模可能在未来两年流失450亿至700亿美元。随着赎回限制暴露流动性风险,市场开始重新评估私募资本公司的费基增长逻辑,今年以来包括Blackstone等在内的多家私募资本股价普遍下跌25%以上。

科技板块方面,市场焦点集中在 Micron Technology 即将公布(3.18盘后)的FY26Q2财报。市场一致预期其季度营收约191亿美元,同比增长138%,GAAP毛利率预计约67.9%,净利润接近98亿美元,同比增幅超过500%。投资者重点关注三个问题:HBM4产品是否顺利放量、存储价格上涨周期是否延续以及毛利率能否继续创新高。此前市场传闻 Nvidia 的HBM4订单主要由 SK Hynix 与 Samsung Electronics 获得,因此本次财报及管理层指引,可能成为决定AI半导体板块短期情绪的重要催化剂。

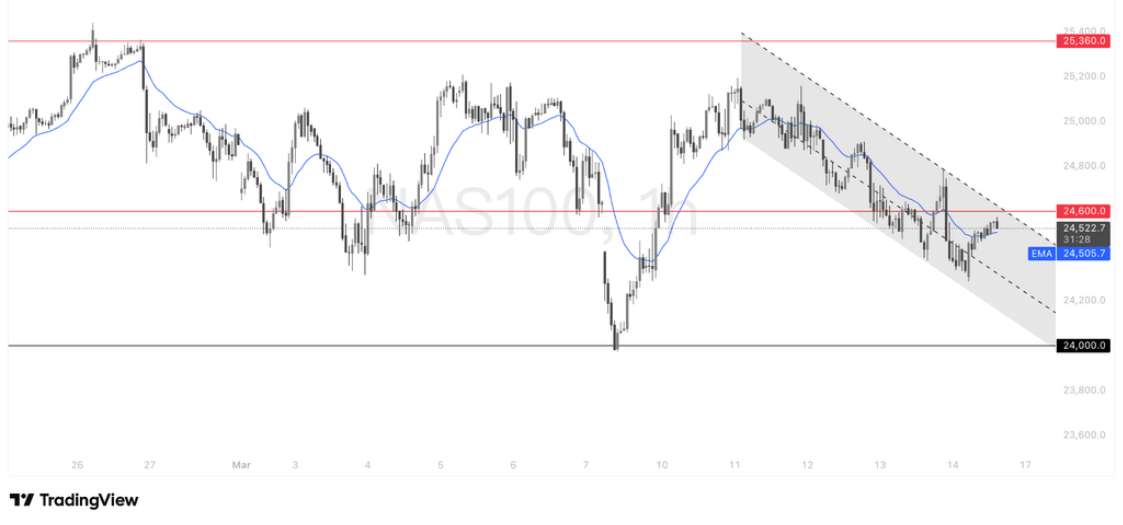

NAS100(纳斯达克100指数)

纳指100技术反弹遇阻,24,600成短线多空分水岭

从技术结构来看,NAS100目前仍处于明显的下降通道之中,短线反弹正在测试关键压力位24,600一线。此前指数在快速回落至24,000附近后出现技术性修复,但整体走势仍未摆脱下行趋势,上方通道压制依旧明显。当前价格围绕均线附近震荡,显示市场情绪仍偏谨慎。

从关键位置来看,24,600是当前最重要的短线分水岭。若指数能够有效突破并站稳该区域,反弹空间有望进一步打开,下一目标或指向25,000—25,200区间;但若反弹受阻,则不排除再次回落测试24,000支撑的可能。在整体趋势未出现明显反转之前,指数大概率仍维持通道内的震荡整理格局。短期市场走势将取决于关键压力位的突破情况以及宏观与科技板块消息面的进一步指引。

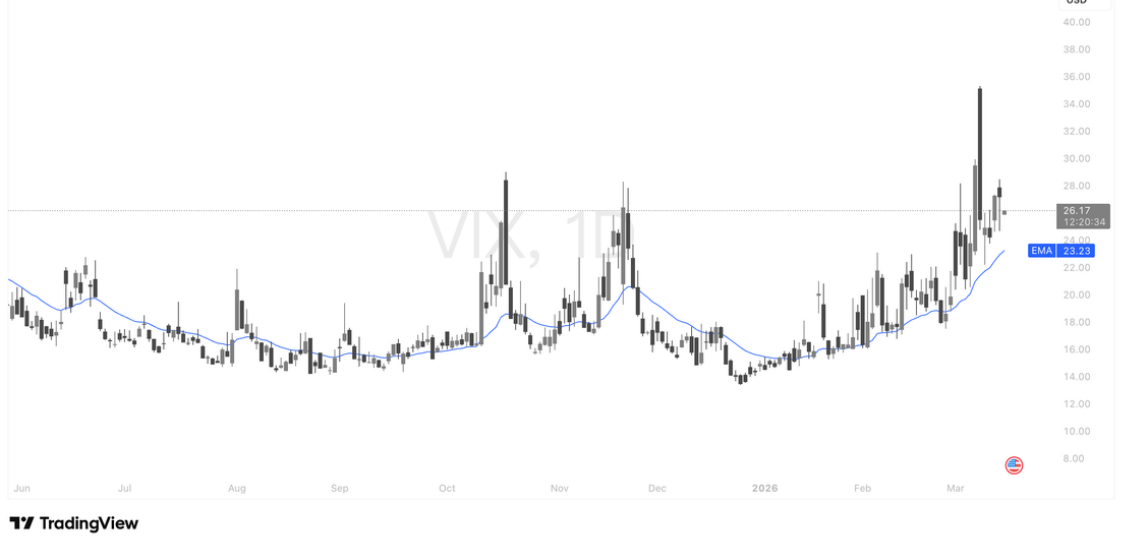

VIX (恐慌指数)

美伊地缘动荡推升 VIX 恐慌指数 美股高波动格局延续

VIX彻底脱离 2025 年下半年 12-25 的常态低波动区间,其大幅走高的核心驱动来自美国与伊朗的地缘局势动荡 —— 局势升级加剧了全球原油供应不确定性,推动油价上行并强化美国通胀反弹预期,直接扭转了市场此前对 2026 年美联储降息的乐观定价,同时打压市场风险偏好,引发资金从美股等高风险资产向避险资产撤离,形成美股现货宽幅震荡与期权隐含波动率抬升的负向循环,当前市场已提前定价冲突外溢的潜在风险,后续美伊局势的演变仍是决定 VIX 走向与美股波动幅度的核心变量,在局势出现明确缓和信号前,美股大概率维持高波动震荡格局。

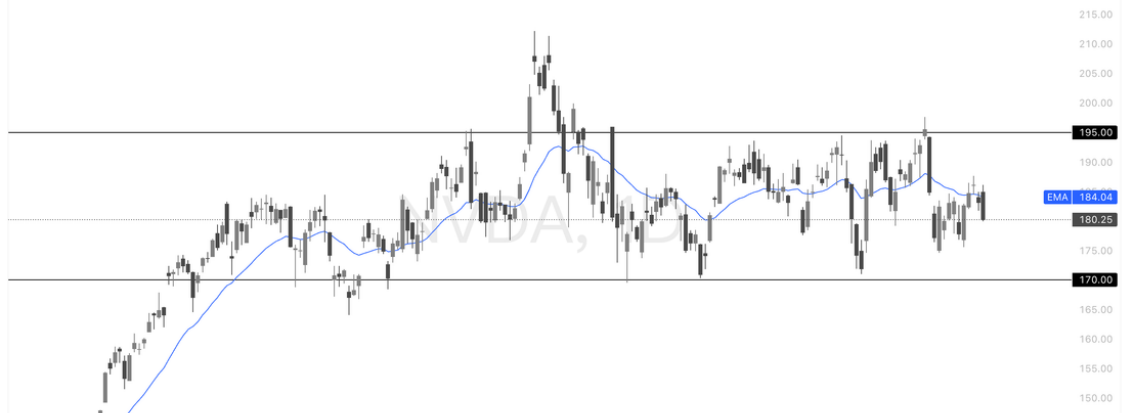

英伟达(NVDA)

AI推理时代或加速到来,供应链与生态布局同步升级

随着 Nvidia 年度 GTC Developer Conference 即将在美国加州 San Jose 开幕,市场普遍将其视为AI产业的重要风向标。今年大会的核心看点主要集中在三大方向:AI算力从训练向推理的战略转移、芯片供应链结构的潜在变化,以及AI应用生态的进一步扩展。

首先,在算力架构层面,英伟达可能借助整合AI芯片公司 Groq 的技术,加速切入快速增长的AI推理市场。Groq开发的LPU(Language Processing Unit)专门针对推理任务优化,在速度与成本效率方面具备差异化优势。若该技术与英伟达GPU服务器体系深度结合,意味着公司开始在“训练+推理”双赛道全面布局,以应对包括 Cerebras Systems 在内的竞争者挑战。

其次,在供应链方面,市场关注英伟达是否在服务器芯片代工上引入新的合作伙伴。据消息人士透露,部分Groq LPU芯片可能由 Samsung Electronics 代工生产,这将成为英伟达长期依赖 Taiwan Semiconductor Manufacturing Company 之外的重要补充。尽管这一安排可能只是阶段性举措,但若落地,将标志着AI芯片供应链正走向更加多元化。

需求端方面,OpenAI 有望成为该系统的首批客户之一。相关算力系统预计将用于支持AI代理、自动化编程等高强度推理任务,也凸显AI应用正从模型训练逐步转向大规模推理部署。此外,英伟达还可能在大会上展示机器人“物理AI”以及开源模型生态的新进展。

技术面显示,英伟达日线级别仍处于170–195区间震荡,本次GTC大会或成为关键催化。

Bitmine(BMNR)

ETH储备概念股反弹在即?BMNR超跌后政策与技术双催化

随着以太坊价格近期出现反弹,市场重新关注拥有大型ETH储备的加密基础设施公司。Bitmine Immersion Technologies被视为美股市场中少数能够提供杠杆化以太坊敞口的标的,公司目前持有约447万枚Ethereum,占总供应量约6%,成为全球最大的ETH储备型公司之一。

业务层面,公司正在推进其“MAVAN”(Made in America Validator Network)质押网络,将大量ETH资产从被动持有转为收益型基础设施。根据公司披露数据,目前已质押约304万枚ETH,年化质押收益约1.72亿美元;若全部资产完成部署,预计年化收入有望超过2.5亿美元,从而为公司带来稳定的现金流来源。与此同时,公司还通过2亿美元投资Beast Industries,试图将加密金融与创作者经济结合。该公司由知名内容创作者Jimmy Donaldson(MrBeast)创立,拥有超过4.5亿订阅用户。市场认为,这一合作可能为未来DeFi产品提供天然的用户入口。

政策层面,美国加密监管框架逐渐清晰也成为潜在催化剂。此前特朗普政府签署的稳定币监管法案 GENIUS Act 已建立支付型稳定币监管体系,而正在推进中的 CLARITY Act 可能进一步明确数字资产监管归属。如果相关立法最终落地,机构资金进入加密市场的障碍将明显降低,利好包括Bitmine在内的加密基础设施企业。

从技术面来看,BMNR周线已处于明显超跌区间,在以太坊反弹带动下股价出现修复迹象。当前市场关注的关键压力位位于 20日均线约27美元附近,若能够有效突破,短期反弹空间有望进一步打开;但由于公司资产高度集中于ETH,同时仍存在执行与市场周期风险,整体仍属于高波动、高风险的加密概念股。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

交易商排行

- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61