VSTAR每日美股行情(25/03/2026)

大盘回顾

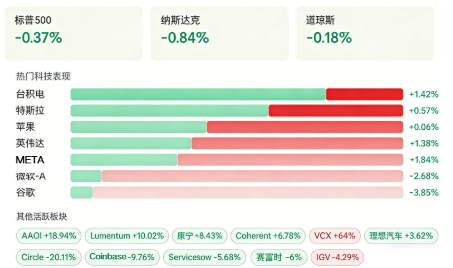

中东谈判扰动市场,软件股重挫、光通信逆势领涨

中东地缘局势出现关键变化,特朗普称美伊谈判或接近达成协议,美方提出 15 条停战方案并有意停火一个月,泰国油轮也在多方协调下顺利通过霍尔木兹海峡,紧张局势有所缓和。与此同时,华尔街机构普遍看好黄金后市,将本轮回调视为买入机会并给出高位目标价;科技领域动作密集,NASA 转向月球基地建设,OpenAI 拟关停 Sora 精简业务,Anthropic 则为 AI 代码工具推出自动执行模式,另外 Robinhood 与理想汽车相继公布大额股票回购计划。个股层面出现明显异动,稳定币发行商 Circle 受加密监管法案利空影响暴跌 20.11%,创下历史最大单日跌幅,Coinbase 同步走低;持仓多家 AI 明星公司的风投基金 VCX 继续暴涨,上市 4 天股价较发行价翻 10 倍;Arm 发布自研 AGI CPU 并获科技巨头订单,盘后大涨超 7%;微软加码 AI 算力基建,联手英伟达推进 AI 与核能合作,博通则坦言台积电产能已触及上限,芯片产业链短缺压力持续扩散。

今日盘前分析

地缘谈判博弈搅动市场,AI 主线分化加剧板块冰火两重天

当地时间周二以来,美伊停火谈判成为全球市场的核心博弈点,特朗普宣称美伊谈判取得关键让步、美方已提交 15 点停火方案并寻求为期一个月的停火窗口期,这一表态推动亚洲股市小幅走高、油价承压回落,但伊朗官方否认直接谈判的表态,叠加以色列持续对伊朗发动打击,让市场对谈判的实质性进展保持高度谨慎。地缘局势的反复拉锯不仅加剧了市场波动,也已对全球经济产生实质拖累,欧元区 3 月私营部门增长近乎停滞,亚洲能源进口国货币持续承压,避险情绪推动美元指数小幅走强,黄金虽有反弹但仍面临 2008 年以来最大月度跌幅,同时市场避险资金持续涌入货币市场基金,美国货基规模已攀升至 7.86 万亿美元的历史新高。

AI 带来的行业颠覆担忧再度冲击美股软件板块,成为隔夜市场最大的拖累项,亚马逊 AWS 开发 AI 代理替代企业办公与技术岗位的消息,叠加 Anthropic 发布可接管电脑操作的 Claude 新功能,引发市场对传统软件企业增长前景的恐慌,隔夜跟踪软件股的 ETF 大跌超 4%,创一个月最大跌幅,多只头部软件股跌幅超 8%,相关板块自 2025 年底以来已跌超 23%,正迈向 2008 年以来最差季度表现。不过市场对此出现显著分歧,Wedbush、摩根大通等机构集体发声,认为市场对 AI 颠覆软件行业的担忧已严重过度,属于脱离现实的 “AI 幽灵交易”,强调企业级软件的高转换成本、数据沉淀壁垒决定了 AI 更可能是赋能工具而非彻底颠覆,英伟达 CEO 黄仁勋也驳斥了 AI 取代软件的相关担忧,认为相关想法不合逻辑。

与软件板块的承压形成鲜明对比,AI 驱动的存储芯片短缺逻辑持续发酵,成为盘前市场最明确的结构性主线,OpenAI 首席运营官明确指出存储芯片短缺是当前 AI 基础设施扩张的核心瓶颈之一,彻底扭转了市场对 AI 产业链的认知,同时野村证券大幅上调 2026 年二季度存储价格涨幅预期,预计 DRAM 和 NAND 价格环比涨幅将分别达到 51% 和 50%,较此前预测出现量级式跳升,港股存储概念股已提前应声大涨,也将为美股存储龙头标的带来强劲的盘前催化。

整体来看,当前美股市场在宏观地缘不确定性与 AI 产业变革的双重影响下,板块分化将持续加剧,盘前需重点关注地缘局势的最新进展、软件股的情绪修复情况,以及存储板块的涨价逻辑能否持续兑现。

NAS100(纳斯达克100指数)

低位震荡修复,关注关键阻力位

纳指 100 在经历前期快速下探后,当前处于低位震荡修复阶段,价格站稳 20 小时均线(EMA20)上方,短期多头情绪有所修复。核心支撑位在24000点,若回踩不破则有望延续反弹;上方阻力位为24500点,需突破该位置才能打开进一步上行空间。

从结构来看,价格在 23600 附近形成阶段性低点后出现报复性反弹,目前在 24000-24200 区间窄幅整理,多空博弈加剧。短期需关注中东局势进展与科技板块动向,若地缘风险进一步缓和,叠加 AI 产业利好催化,纳指或有望挑战 24500 阻力位;反之若消息面反复,价格可能再度回踩 24000 甚至测试前低。

VIX (恐慌指数)

波动中枢大幅抬升,地缘扰动推升市场避险情绪

VIX 恐慌指数当前报 25.86,已站稳 20 日均线(24.27)上方,相较于 2026 年初 12 附近的极端低位,市场波动中枢已实现翻倍式抬升,期间多次冲高至 30 关口上方、最高触及 36 附近的高位,反映出美股市场恐慌情绪已显著升温。本轮 VIX 持续上行,核心驱动来自中东地缘局势的反复拉锯、美股科技板块的分化调整与 AI 标的估值博弈,叠加宏观政策与企业盈利的不确定性,市场已彻底告别此前持续近半年的低波动行情,波动行情下关注板块轮动机会。

Newmont(NEM)

现金流爆发在即,低位迎来战略布局机会

尽管市场担忧 Newmont 的区域风险与成本上行,但在金价进入超级牛市周期的背景下,公司基本面正迎来强力反转,当前估值具备显著修复空间。作为全球产量第一的黄金巨头,NEM 坐拥 12 座核心矿山与多元金属敞口,2025 年已实现创纪录的 73 亿美元自由现金流,2026 年在金价站稳 4700 美元上方的假设下,现金流有望进一步冲高,为分红提升与大规模股票回购提供坚实支撑。同时,公司持续剥离低效资产、聚焦优质项目,Ahafo North、Red Chris 等新矿逐步投产,叠加 Lihir、Tanami 等矿山寿命延长,中长期产量与成本压力将逐步缓解,规模优势将重新转化为盈利优势。

技术面上,NEM 经过充分回调后已进入高性价比布局区间,下方95美元位置构成强支撑,抛压显著衰竭。当前股价处于中期相对低位,远离历史估值上限,且明显跑输金价涨幅,存在强烈的补涨需求。随着金价持续走强、市场风险偏好回升,叠加机构资金回流黄金板块,NEM 有望突破短期均线压制,向上打开反弹空间。防守位置近日低点94美元。

希捷科技(STX)

产能锁定 + 技术壁垒开启长牛行情

市场始终聚焦 AI 算力端的 GPU 爆发,却往往忽略了 AI 产业发展的底层核心瓶颈 —— 数据存储。希捷科技已彻底完成从传统周期性 PC 硬件厂商,到 AI 基础设施核心资产的范式转变,凭借独家技术壁垒、全锁定的产能与长周期订单保障,公司业绩进入确定性高增长通道,当前股价仍具备显著的上行空间。

基本面三大核心支撑,为股价上涨筑牢根基。

其一,产能全锁定带来极强的收入确定性与定价权,公司近线存储(AI / 云数据中心核心产品)2026 年产能已全部售罄,与头部云厂商的长单已锁定至 2027 年,2028 年的需求洽谈也已同步开启,这在存储行业历史上前所未有。长单不仅锁定了未来 2-3 年的业绩,更让公司彻底摆脱了过往价格战的周期困局,拥有了持续向上的产品定价权。

其二,独家技术构建护城河,产品升级驱动毛利率持续扩张,公司 HAMR 热辅助磁记录技术与 Mozaic 平台持续突破存储密度上限,Mozaic 3 + 已实现大规模出货并获头部云厂商认证,Mozaic 4 + 将于 2026 财年三季度开启量产,单盘碟片容量突破 7TB。技术升级推动单盘容量同比提升 22% 至 23TB,实现了 “卖更少的盘,赚更多的钱”,2026 财年二季度公司非 GAAP 毛利率攀升至 42.2%、运营利润率达 31.9%,均创历史新高,盈利能力实现质的飞跃。

其三,业绩爆发式增长,强劲现金流持续消化估值,2026 财年二季度公司实现创纪录的 28.3 亿美元营收,EPS 达 3.11 美元,同时给出三季度营收 29-30 亿美元、EPS 3.20-3.60 美元的强劲指引。尽管当前 TTM PE 约 40 倍,但市场一致预期 2027 年公司 EPS 将达 19.14 美元,对应当前股价的远期 PE 仅 22 倍,对于 AI 基建核心资产而言仍具备显著估值修复空间。同时公司单季度经营性现金流与自由现金流分别达 7.23 亿、6.07 亿美元,在偿还债务的同时持续稳定分红,财务结构持续优化,为股价提供坚实安全垫。

技术面来看,STX 长期处于明确的上升通道中,过去 12 个月股价累计涨幅达 310%,多头趋势强劲。当前股价 424.96 美元,稳稳站在 20 日均线(EMA20=400.59 美元)上方,均线持续拐头向上,形成有效短期支撑;下方核心强支撑位为 390 美元,是前期突破的关键平台位,只要该位置不有效跌破,中期上升趋势就不会改变。短期上方阻力位为前期高点 450 美元,一旦放量突破该位置,将确认新一轮上涨行情的开启,向 530 美元的目标价发起冲击,在盈利超预期的背景下,甚至有望挑战 700 美元的乐观预期。

综上,希捷科技已经完成了从周期股到 AI 成长股的价值重估,AI 存储的长期结构性需求、全锁定的产能与长单、独家技术带来的盈利扩张,共同构成了公司的核心上涨逻辑。当前公司业绩仍处于加速释放阶段,估值仍有修复空间,技术面上升趋势完好,是 AI 基建赛道中极具性价比的核心标的,维持买入评级,目标价 530 美元。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

交易商排行

- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61