VSTAR每日美股行情(06/05/2026)

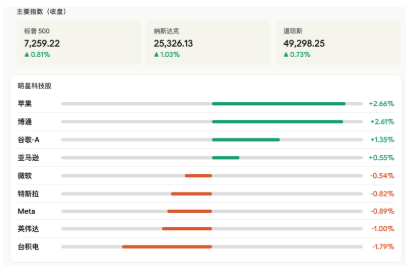

大盘回顾

地缘局势降温,芯片存储集体大涨

美伊局势迎来阶段性缓和,特朗普宣布暂停霍尔木兹海峡 “自由计划” 行动,伊朗也已启动海峡通行管理新机制;美股市场 AI 半导体板块强势领涨,标普、纳指再创新高,美光、英特尔、闪迪等存储及芯片股大幅冲高,AMD 绩后大涨超 14%,预计二季度 CPU 收入增幅超 70%,下半年将向 Meta 出货自研芯片;此外 OpenAI 全面上线 GPT-5.5 Instant、美国 SEC 拟放宽上市公司财报披露频次、经济数据显露滞胀隐忧,今日 Arm、Coherent、Applovin、诺和诺德等多家企业也将披露财报,同时多项海内外经济数据及央行官员讲话亦值得市场关注。

今日盘前分析

半导体存储全线走强,AI CPU + 内存双主线引爆行情

美股盘前科技半导体板块强势领涨,AI 芯片与存储概念掀起普涨行情。AMD 受业绩催化盘前飙升,存储赛道延续强势上行态势,美光科技、闪迪同步大涨;半导体产业链全线回暖,英特尔、ARM、高通跟涨走强,超微电脑凭借营收同比大增 122% 大幅冲高,仅 Tempus AI、Lumentum 等少数标的绩后小幅回调,整体 AI 硬件板块做多情绪全面升温。

瑞银最新研报引爆 CPU 板块逻辑,随着代理式 AI 快速落地,算力格局发生根本性反转。传统 AI 工作负载以 GPU 算力消耗为主,而智能体 AI 任务编排、工具调用、多子代理并发等需求,让 70%-80% 算力转移至 CPU 端,单 GPU 配套 CPU 核心数较传统场景暴涨 5-10 倍。机构预测服务器 CPU 市场规模 5 年接近 5 倍扩容,至 2030 年达 1700 亿美元,并明确看好 ARM 为最大受益者,AMD 紧随其后,英特尔也将依托传统服务器基本盘实现稳健受益。

AI 推理浪潮引爆全球内存存储供需缺口,成为板块另一核心支撑。美光高管直言行业已彻底告别传统周期,迈入 AI 驱动的持续增长时代,长上下文窗口与 KV 缓存扩容,让内存成为突破 AI 推理瓶颈的核心资产,内存不足会引发算力指数级重复计算,大幅拉低 GPU 利用效率。当前从 HBM 高带宽内存到大容量 SSD 全产业链供不应求,美光已在全球同步布局五座晶圆厂扩产,叠加 HBM4 带宽翻倍、245TB 超大容量 SSD 落地,内存存储行业供需紧平衡格局将长期延续,景气度具备强持续性。

NAS100(纳斯达克100指数)

中期多头趋势保持完整,不追高关注回踩机会

从小时线周期观察,NAS100 当前仍运行于标准上升通道之中,中期多头趋势保持完整;价格于 28236 一线震荡盘整,持续站稳关键动态支撑 EMA 均线(28119)上方,均线的正向牵引效应尚未被破坏,显示多头仍主导市场节奏。但需警惕动能端的边际变化:MACD 指标柱状线持续收敛,上行动量已出现衰减迹象,短期或存在技术性回踩需求,需重点关注 EMA 均线及通道支撑的有效性,若支撑守住则多头趋势有望延续,跌破则或触发阶段性调整。

VIX (恐慌指数)

弱势承压格局未改,市场恐慌情绪仍处低位

从日线周期观察,VIX 当前仍处于中期下降趋势中,价格交投于 17.06 一线,持续承压于关键动态均线 EMA(18.95)下方,且前期关键平台 20.00 已由支撑位转化为强阻力,上方抛压显著;反映当前市场恐慌情绪尚未出现明显升温信号。短期需重点关注 EMA 均线及 20.00 一线的突破有效性,若价格持续承压,则低波动环境或延续;若放量站上阻力位,则可能预示市场波动加剧,需警惕权益市场潜在回调风险。

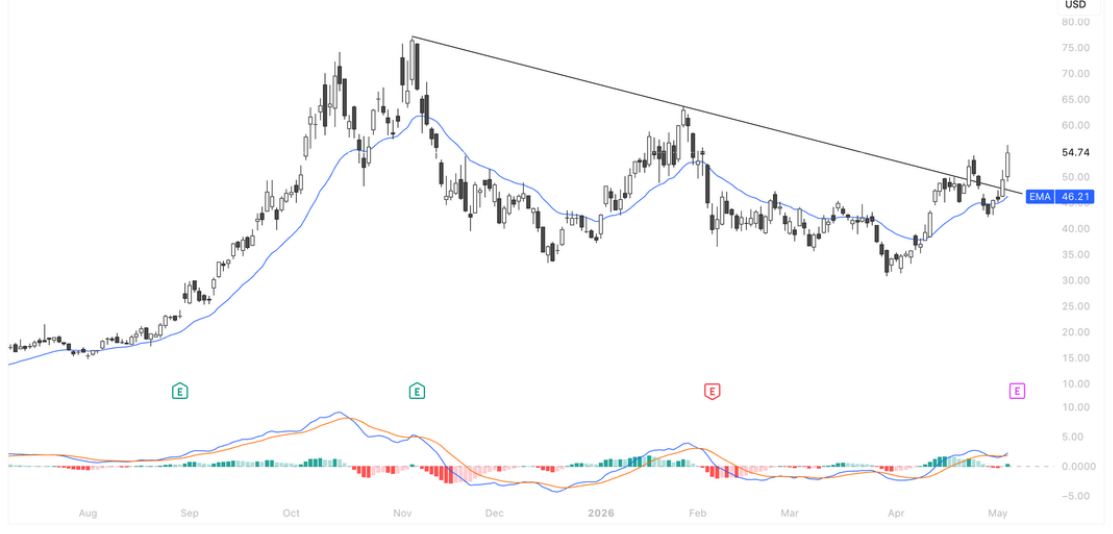

IREN Limited(IREN)

挖矿转AI、电力为王:IREN凭4.5GW能源护城河剑指340亿AI营收

IREN手握4.5 GW已并网电力储备,在AI算力竞赛中电力才是真正的稀缺资产。公司以低于6%的利率锁定36亿美元GPU融资,Sweetwater 1(1.4 GW)刚完成并网,年底34亿美元AI年化收入目标仅需动用其中10%的电力容量。唯一的隐患是90%的收入仍压在比特币挖矿上,转型窗口期内BTC价格波动是最大的干扰项。

日线级别来看,走势已完成对长期下降趋势线的有效突破,并站稳EMA上方,结构上由“下降通道”切换为“上升初期”,同时MACD位于零轴上方且动能持续放大,确认多头开始主导行情。当前更合理的节奏是“回踩确认→趋势延续”,只要价格回踩不破趋势线或EMA支撑,后续大概率延续上行,逐步挑战前高并打开新的上涨空间,整体思路以顺势做多为主。关注财报对股价的催化。

Constellation Energy Corporation(CEG)

核电 + AI 电力双轮驱动,技术企稳迎买入窗口

从技术走势来看,CEG 在 2025 年 10 月触及 400 美元上方的阶段高点后,随市场对科技与清洁能源板块的情绪回落进入调整周期,当前股价已重新站上 302 美元的 EMA 均线,且在长期上升通道的中轨附近获得有效支撑;MACD 指标双线自零轴下方拐头向上,动能柱持续翻红,显示短期下跌动能已充分衰竭,资金回流迹象明显。此前因管理层 EPS 指引不及分析师高预期引发的抛售已完全修复,股价重回趋势性修复通道,为基本面利好的兑现提供了坚实的技术支撑。

作为美国核电龙头,CEG 的核心价值锚点在于 22GW 核电装机、94%-96% 的超高利用率,叠加《通胀削减法案》45U 税收抵免带来的稳定收益,构建了高确定性的盈利基本盘;2026 年初完成的 Calpine 收购将公司总装机规模提升至 55GW,预计推动 2026 年 EPS 增长 20%,同时打开德州、加州等高需求市场的增长空间。此外,与微软、Meta 及美国政府签订的长期电力采购协议,为 AI 数据中心电力需求提供了稳定的收入保障,当前公司 27 倍远期 PE、14 倍 EV/EBITDA 处于历史均值附近,在政策支持与 AI 电力刚需的双重驱动下,未来 3-5 年 EPS 复合增速超 20% 的成长确定性,有望推动股价突破当前通道上轨,打开新的上行空间。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

交易商排行

- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61