债市正拉响警报,华尔街却视而不见!美联储这三种政策选择都有风险

FX168财经报社(亚太)讯 美国债券市场正在释放一个清晰信号:通胀问题并未消失,且华盛顿可能尚未充分正视这一风险。

与股票市场相比,债券市场通常更直接地反映资金成本、通胀预期和财政可持续性的变化。近期,美国国债收益率再度上行,表明投资者开始重新评估未来利率路径。此前市场长期押注美联储将在未来一年降息,但这一预期近期发生逆转。

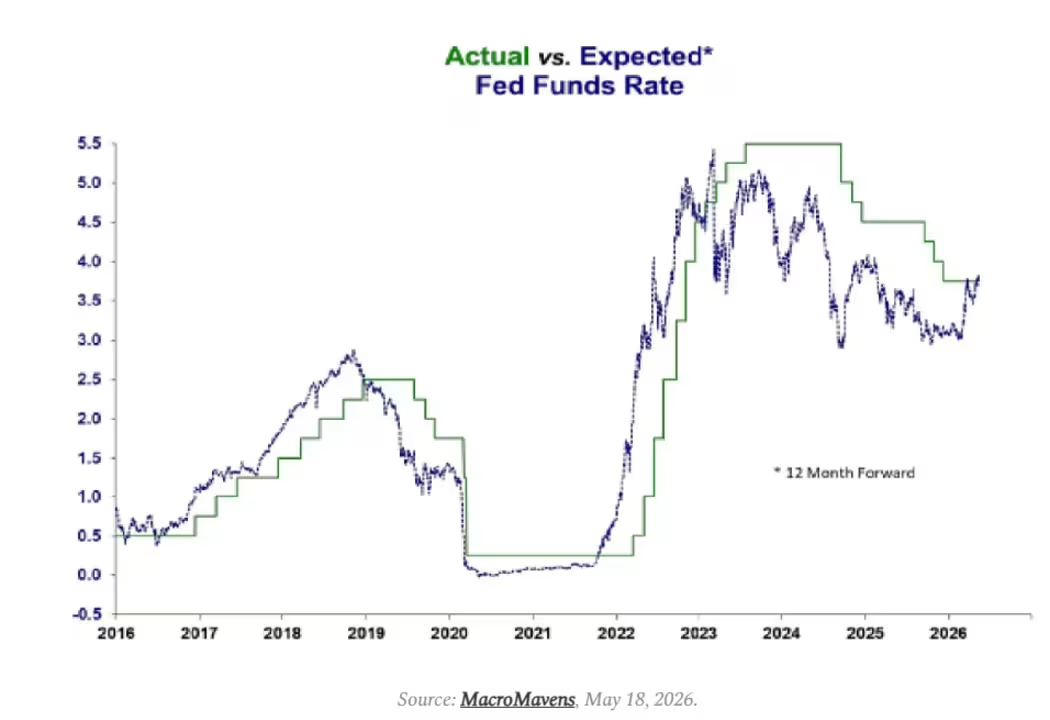

债市对美联储政策预期发生关键变化

MacroMavens创始人Stephanie Pomboy近期发布题为《It’s Getting Interesting》的研究报告。报告中的核心图表显示,债券市场对未来12个月联邦基金利率的预期,已升至当前联邦基金目标区间之上。

(来源:MacroMavens)

过去三年间,市场一直预计美联储未来将降息,尤其是在2023年3月硅谷银行危机之后,降息预期持续占据主导。然而近期,这一趋势发生变化。债市开始定价未来利率上行,而非下降。这意味着,全球最重要的资本市场之一正在传递新的判断:通胀压力可能迫使美联储维持高利率更久,甚至不排除进一步加息的可能。

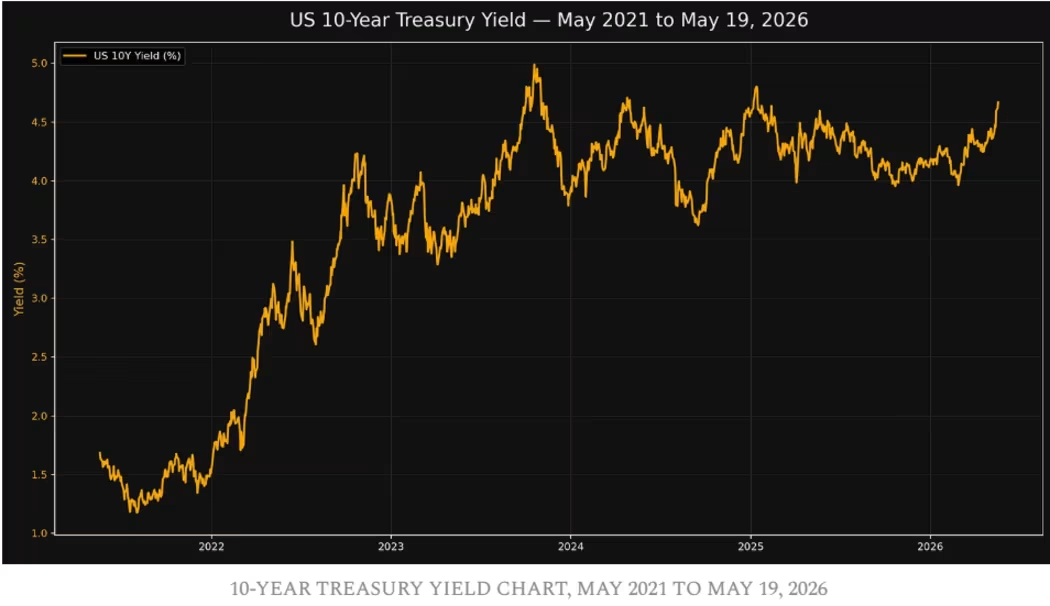

美国长期利率抬升

美国10年期国债收益率近期升至4.6%以上,较4月初约4.25%的水平明显上行。长期收益率的上升,意味着美国政府、企业和家庭的融资成本同步增加。

(来源:marketwatch)

过去几年,美国财政支出大幅扩张,债务规模持续攀升。在利率从低位快速上行的背景下,美国政府偿债成本显著增加。10年期美债收益率一度从约1.5%升至接近5%,这在债券市场中属于剧烈调整。

收益率上行不仅影响财政端,也将传导至房地产、企业融资、消费信贷和资本市场估值。

通胀数据限制美联储政策空间

市场原本期待美联储可以通过降息缓解经济压力,但通胀数据使其政策空间受到约束。

近期美国生产者价格指数同比升至6%,创2022年以来高位;消费者价格指数同比达到3.8%,为三年来高点。在此背景下,美联储很难通过宽松政策支持经济,否则可能进一步推升通胀预期。

能源价格同样构成压力。美国全国汽油均价升至每加仑4.56美元,加州达到6.14美元。若油价继续上涨,通胀压力可能进一步扩散至运输、食品和服务价格。

因此,美联储当前并非单纯“谨慎”,而是在通胀和经济放缓之间陷入两难。

政策环境不确定性上升

当前美国经济政策环境的不确定性也在上升。财政部、联储以及白宫之间的政策协调将成为影响市场预期的重要变量。

财政端面临债务融资成本上升压力;货币端则必须在控制通胀和避免经济衰退之间取得平衡。与此同时,政治因素可能进一步放大市场波动。

对投资者而言,债市的变化比政治表态更具参考价值。债券投资者正在通过收益率重新定价美国经济和财政风险。

消费端压力正在显现

尽管美国股市仍处高位,但消费端的韧性正在受到质疑。30年期抵押贷款利率近期平均为6.51%,单周上升15个基点。高利率直接压制住房购买力,并增加家庭债务负担。

与此同时,美国企业破产数据恶化。4月美国Chapter 11破产申请同比增长42%,小企业适用的Subchapter V破产申请同比增长46%。这表明高利率环境下,中小企业和杠杆较高的企业部门正在承压。

此外,信用卡逾期率已接近金融危机时期水平,次级汽车贷款相关的拖车和违约压力也显著上升。这些迹象显示,美国消费者并非持续强劲,而是日益疲惫。

信用市场与股市出现分歧

当前一个值得关注的现象是,信用市场与股票市场走势出现分歧。

在油价上行和地缘政治风险升温的背景下,部分信用资产并未跟随股市走强。投资级公司债ETF、BDC指数以及杠杆贷款市场均出现压力,而这些资产通常会在风险偏好上升时同步上涨。

如果信用市场与股票市场对经济前景产生明显分歧,历史经验显示,信用市场往往更早反映潜在风险。债券投资者关注的是偿付能力、现金流和违约风险,而股票投资者则更容易受盈利预期和流动性推动。

这意味着,当前股市高位可能并未充分反映融资成本上行和信用风险扩散的影响。

美联储面临三种政策选择

未来美联储大致有三条路径,但每一条都伴随明显风险:

第一,维持利率不变。这是当前概率较高的情形。通胀仍然偏高,不足以支持降息;但经济和信用端压力又使进一步加息存在风险。若美联储选择按兵不动,企业破产和消费者信用压力可能继续缓慢累积。

第二,转向加息。如果美联储认为恢复通胀信誉比避免短期经济痛苦更重要,加息将成为选项。但这可能迅速打击股市估值,并加剧经济下行风险。

第三,继续降息。如果某个领域率先出现系统性风险,美联储可能被迫降息。然而,在汽油价格和通胀压力仍高的情况下,降息可能削弱美元,并推高黄金及其他抗通胀资产价格。

无论选择哪条路径,市场都将面临不同形式的再定价。

抗通胀资产重新受到关注

在通胀粘性上升、美元购买力面临压力的背景下,部分投资者开始增加黄金、白银、比特币和大宗商品配置。能源股也可能受益于油价上涨和地缘政治风险。例如,加拿大自然资源、埃克森美孚、雪佛龙和Cheniere Energy等能源企业,收入和利润通常会随着油气价格上行而改善。

与此同时,国防板块也可能因地缘政治风险持续而受到关注。若中东局势继续紧张,相关企业订单和财政支出预期可能获得支撑。

在债券配置上,短端美债相较长端美债更具吸引力。短端收益率较高,久期风险较低;而长端债券则更容易受到财政赤字、通胀预期和期限溢价上升的冲击。

看准趋势,更要拿稳福利!

与其在波动中观望,不如让每一笔交易都为你换取实物奖励。VSTAR 智能投资平台现已全面升级:

一站交易:黄金|原油|加密货币|全球股指,一个App覆盖多市场

积分体系上线:全新“积分商城”上线,交易即可累计积分

好礼先到先得:iPhone 17 Pro Max、DJI Pocket 3、AirPods 4 等热门礼品等你兑换

📲 扫码加入内部交流服务群,实时获取全球投资内参

交易商排行

- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中GRAND MARKETS10年| 澳大利亚监管 | 毛里求斯监管 | 科摩罗昂儒昂监管86.75

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.79

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管71.45

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06