VSTAR每日美股行情(05/06/2026)

大盘回顾

道指刷新新高、芯片大幅分化,资金转战低估避险板块

宏观层面,特朗普表态美伊若敲定核协议或将会晤伊朗最高领袖,美财长贝森特听证回避特朗普免税相关质询、预判油价回落,多位美联储官员释放偏鹰论调,就是否加息出现分歧;美国关税退款诉讼再起波折,韩元跌至十六年低位,外资大额抛售韩股。盘面资金出现结构性切换,高位科技筹码兑现,避险资金持续涌入医疗、金融等低估值防御板块。

今日盘前分析

博通财报引爆AI退潮,非农数据成今夜最后裁判

全球科技股遭受博通业绩冲击,AI情绪骤然降温。 博通二季度营收不及预期且AI芯片前景指引令市场失望,股价单日重挫逾12%,引发半导体板块连锁抛售——韩股KOSPI重挫5.5%、SK海力士跌近10%,纳指期货盘前再跌1%,预示将录得连续第三日下跌。值得注意的是,此轮杀跌更多是高位浮盈资金借题发挥的获利了结,而非AI逻辑根本性破坏。

资金轮动迹象明显,道指昨日逆势创历史新高印证方向。 VIX虽有波动但整体仍处低位,恐慌情绪并未失控;医疗、金融等低估值板块持续承接科技流出资金,OSCR、LLY、UNH等标的逆势走强正是这一轮动的缩影。市场处于"有序调整"而非系统性风险释放阶段。

今晚20:30非农数据是当前最大变量,结果将直接定性后市走向。 市场预期新增就业8.5万人、失业率4.3%,而ADP数据已超预期释放积极信号。若非农强劲,"高利率更久"预期强化,成长股短期继续承压;若数据疲弱、失业率逼近4.5%,降息预期重燃,纳指有望止跌反攻。今夜数据出炉前,建议保持观望、控制仓位,静待方向明朗。

NAS100(纳斯达克100指数)

跌破关键支撑,空头主导短期走势

NAS100已跌破 30,500 和 30,000 两道关键支撑,EMA(30,245)开口向下压制反弹空间,MACD 双线走低且柱状图翻绿扩张,空头动能仍在释放。 短期关注 30,000 整数关口能否收盘企稳——若守住则可能出现技术性反弹,但反弹首要压力即在 EMA 和 30,500 一线;若失守,下方 29,700 将成为下一个关键支撑目标。

VIX (恐慌指数)

市场有序调整,而非系统性恐慌

VIX 高开低走、恐慌情绪持续回落,与纳指昨日 V 型反转形成共振印证——资金并未真正离场,而是从高估的科技板块悄然切换至医疗、金融等低估值防御板块,道指同步创历史新高正是这一轮结构性轮动的最直接佐证。当前 VIX 再度逼近 14 强支撑区域,若守住则意味着整体风险偏好维持健康,市场仍处于"有序调整"而非系统性恐慌。

Redwire Corp(RDW)

逆势收涨15%,太空板块率先发出启动信号

RDW 昨日在大盘半导体承压的背景下逆势收涨 15%,与图表上突破长达一年下降趋势线的技术信号高度共鸣——量价齐升、EMA 急速上翻、MACD 动能持续扩张,种种迹象表明太空板块在经历深度回调后正在酝酿新一轮启动,值得重点关注后续跟进力度。

从技术面来看,RDW回踩20日均线支撑反弹,大概率延续涨势,下方支撑18美元,前高阻力位27美元附近。

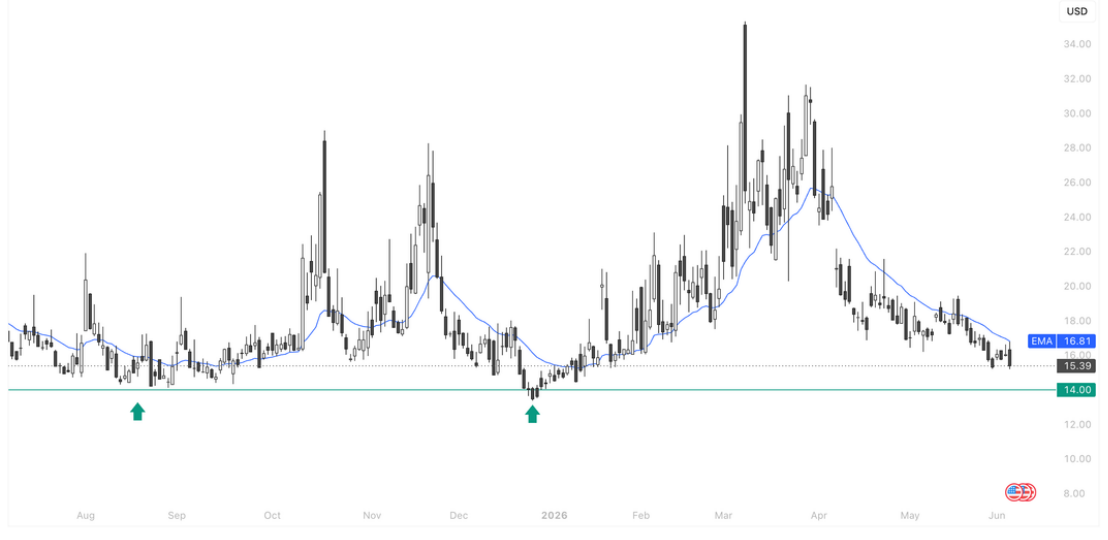

奥斯卡健康(OSCR)

从底部翻倍后高位回踩,EMA 支撑蓄力再攻

OSCR 自 2026 年初约 11 美元低点一路拉升至 25 附近,涨幅近乎翻倍,走出一波强势修复行情。当前回踩至 23.60,EMA(21.72)上行斜率依然陡峭,价格与均线保持健康距离,MACD 虽出现短期回落但双线仍在零轴上方,整体趋势结构并未破坏。结合道指创新高、资金向医疗低估值板块轮动的大背景,OSCR 作为医疗健康标的此番回踩 EMA 附近或是较好的观察窗口,若企稳则有望延续上行趋势。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

交易商排行

- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中GRAND MARKETS10年| 澳大利亚监管 | 毛里求斯监管 | 科摩罗昂儒昂监管86.75

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.79

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管71.45

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06