VSTAR每日美股行情(15/06/2026)

大盘回顾

特朗普TACO,半导体带动美股反弹

SpaceX 与 Roku 双星闪耀。 SpaceX 上市首日+19%,总市值直奔 2.1 万亿美元,单日 800 亿成交额堪称历史级别;Roku +20% 则创近两年半最大单日涨幅,两者均属事件驱动型行情。

半导体分化:ARM 领涨,美光独跌。 ARM +11% 居板块首位,可能受到 AI 算力需求叙事提振;美光 -1.4% 逆势收跌,结合此前你追踪的 HBM 供需进展,值得关注是否有新的供给端消息压制情绪。

Adobe 单日 -6.7% 创近三个月最差表现,需留意是否有业绩预期下修或竞争格局变化的催化。

中概整体温和。 HXC +0.48%,京东领涨约 2%,整体偏防御性上涨,无明显主题驱动。

三大指数全线小幅收涨,情绪偏乐观但强度有限。

今日盘前分析

美伊停战落地重塑大宗商品,电力瓶颈锁死AI算力稀缺性

市场迎来重大地缘拐点,美伊双方正式确认达成停战谅解备忘录,6月19日将在瑞士完成签署,美国解除霍尔木兹海峡封锁、开放航道通行,双方同步终止全线军事行动,后续将分步启动资产解冻、制裁暂缓及60天核问题谈判。这一突破性协议直接彻底修复中东地缘风险预期,大宗商品应声剧烈波动,WTI原油暴跌超5%、布伦特原油跌超4.5%,油价前期地缘风险溢价快速出清;而黄金逆势大涨超2.29%,核心源于油价回落降温通胀预期,市场降息预期提前升温,叠加美元走弱,推动无息贵金属资产强势反弹。值得注意的是,协议落地前一小时以色列突袭贝鲁特制造扰动,虽被特朗普公开怒斥、未打乱协议进程,但叠加航运恢复、排雷作业、市场信心修复需要数月时间,意味着油价短期大跌后仍存反复空间,地缘尾部风险并未完全消除。

本次美伊协议采用分步落地模式,攻守主动权偏向市场利好一侧,同时暗藏结构性博弈机会。协议第一阶段聚焦停火、解除海上封锁、解冻伊朗部分冻结资产,核问题谈判延后至美方履约后启动,伊朗直言自身收获远大于承诺,整体落地确定性较高,短期持续压制原油多头情绪。从市场定价来看,美股期货、风险资产同步走强,全球风险偏好显著回暖,但市场分歧依旧存在:一方面霍尔木兹海峡通航恢复、伊朗石油出口回暖的中期逻辑明确,持续约束油价上方空间;另一方面协议属于阶段性备忘录、未落地永久和平条款,且地区冲突残余矛盾仍在,叠加航运基础设施修复周期漫长,原油供给完全回归战前水平仍需时间,大幅深度下跌的动力同样不足,短期油市将进入风险溢价消退后的区间震荡格局。

产业端核心主线持续迭代,摩根士丹利最新研报明确,电力短缺已成为当前AI算力扩张的核心刚性瓶颈,算力稀缺逻辑再度强化。当前电力基础设施瓶颈全面凸显,电力变压器交付周期从疫情前12-16周飙升至128-144周,美国新能源并网积压量超现有装机两倍,叠加十年30万电工劳动力缺口、全球43%数据中心面临水资源压力,多重约束直接卡死AI数据中心投产节奏。不同于传统资本开支扩张逻辑,当下AI算力扩张核心不再是资金与设备,而是稳定可用的电力、并网资源与落地审批,行业融资边界向能源资产深度融合,算力与电力、储能、发电资产深度绑定。在此背景下,市场算力供需错配加剧,可稳定投产、持续运行的算力资源愈发稀缺,手握优质算力资产的企业定价权持续抬升,AI板块将从普涨行情转向“算力稀缺、电力绑定”的结构性行情。

NAS100(纳斯达克100指数)

纳指100 触底走出上升通道,站稳均线延续反弹态势

纳斯达克 100 当前价格 30225 点,走势自前期低点 28250 附近开启标准上行通道,价格稳稳运行在通道上轨区间;现价有效站于均线上方,短期多头趋势支撑牢固。下方 29230 水平关键支撑位前期多次完成底部切换,成为本轮反弹的强弱分水岭。

行情前期经历两轮深度回调消化抛压后,资金买盘力量持续回流,价格沿上升斜率稳步抬升,短期只要守住 EMA20 均线与通道下轨支撑,反弹上行结构就不会被破坏,上方暂无明显强压制阻力,多头行情延续性较强。

VIX (恐慌指数)

VIX 弱势下行,恐慌情绪显著回落

VIX 恐慌指数呈现低开低走格局,当前价格 16.72,明显低于 20 周期 EMA 均线 18.02,下方 14 美元形成坚实支撑位;从全年走势看,3 月冲高至 34 美元的阶段峰值后持续回落,6 月虽有一波反弹冲高至 22 美元附近,但反弹无力再度回落至均线下方,反映市场整体风险偏好回暖、美股大盘无剧烈恐慌抛售情绪,资金对后市波动预期持续降温,短期波动率上行动力不足,只要 14 美元支撑不被有效跌破,VIX 将维持偏弱运行、对应权益市场震荡偏稳的环境。

AXT(AXTI)

InP 出口管制铸就护城河,股价迎来优质布局窗口

中国收紧磷化铟(InP)出口许可管制后,行业供需格局彻底重塑,6 英寸 InP 晶圆价格暴涨 250% 至 5000 美元每片。AXT 手握全球第二大 InP 基板供给份额,在紧缺的市场环境里牢牢握住供给端定价主动权。叠加供应链壁垒极强,客户认证周期长达 12 至 18 个月,客户几乎无法快速替换供应商;就连 Coherent 高管都跟随访华团专程来华疏通许可流程,侧面印证 AXT 整条产业链无可替代的战略地位。公司基本面同步走强,2026 年一季度营收 2690 万美元,同比大涨 39.1%,InP 业务营收占比突破半数,29.9% 的毛利率也即将迎来产能放量带来的规模利润加速释放拐点。

市场此前普遍误将 “中国政策风险” 视作利空尾部隐患,实则管制政策反而构筑起 AXT 最深的护城河。旗下北京通美子公司手握稀缺的官方受控出口配额,是政策红利的直接持有者而非承压受害者。

技术走势层面,股价自 140 美元阶段高点回调至 97 美元区间,20 周期均线 100 美元形成短期强压力;当前价格 75.80 美元站稳关键支撑位,股价处在支撑与均线压力的中间区间,当下是盈亏比极佳的低位入场时机。

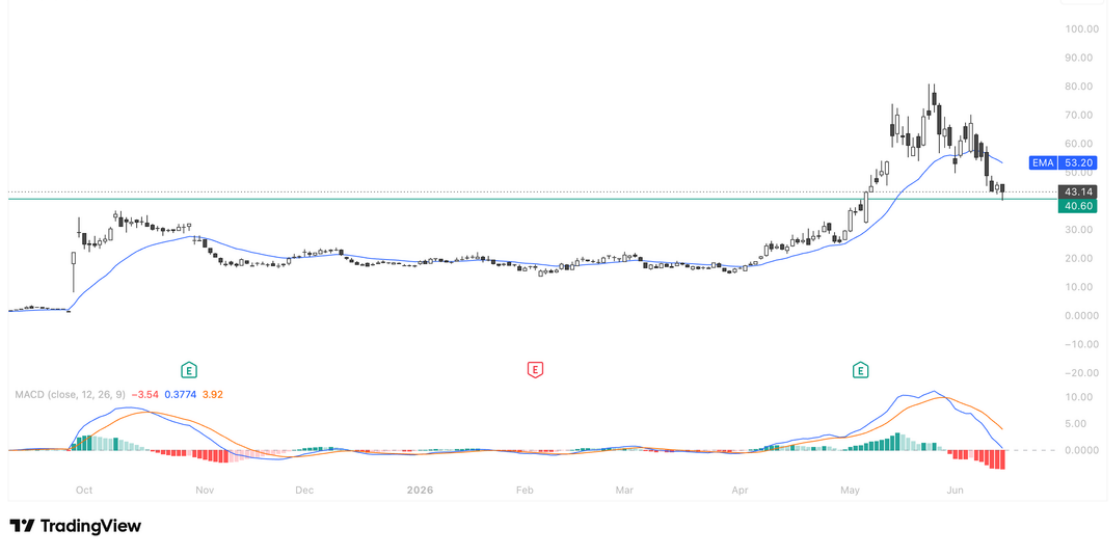

Wolfspeed(WOLF)

转身军工赛道:基本面重构,回踩40美元反弹

Wolfspeed(WOLF)近期上涨逻辑已经从“新能源车产业链”切换到“国防+工业电气化+AI电力基础设施”。与 GE Aerospace 签署合作备忘录后,其10kV碳化硅(SiC)功率模块获得美国军工领域认证,并计划于2027年进入量产周期。相比价格竞争激烈的电动车市场,军工和航空客户具有需求刚性强、产品认证周期长、毛利率高的特点。同时,公司通过Chapter 11重组削减约46亿美元债务,大幅改善资产负债表,叠加Gen5 SiC MOSFET技术发布,使市场开始重新定价其“美国高端功率半导体核心供应商”的价值。短期看业绩贡献仍有限,但中长期成长逻辑明显强化。

技术来看,WOLF经历5月暴涨后最高冲击80美元附近后回调。股价已跌破20日EMA(53.2美元),收于43.14美元附近,短期趋势转弱;说明获利盘兑现和空头力量仍占优势。不过40美元附近正是本轮主升浪启动平台,也是前期突破颈线位置,具备较强支撑意义。若后续能在40美元上方止跌并形成放量反弹,则有望构筑二次上升平台;盘前已经突破,短线出现明确止跌信号,形成回踩企稳反弹的进场机会。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

交易商排行

- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中GRAND MARKETS10年| 澳大利亚监管 | 毛里求斯监管 | 科摩罗昂儒昂监管86.75

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.79

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06