VSTAR每日美股行情(30/06/2026)

大盘回顾

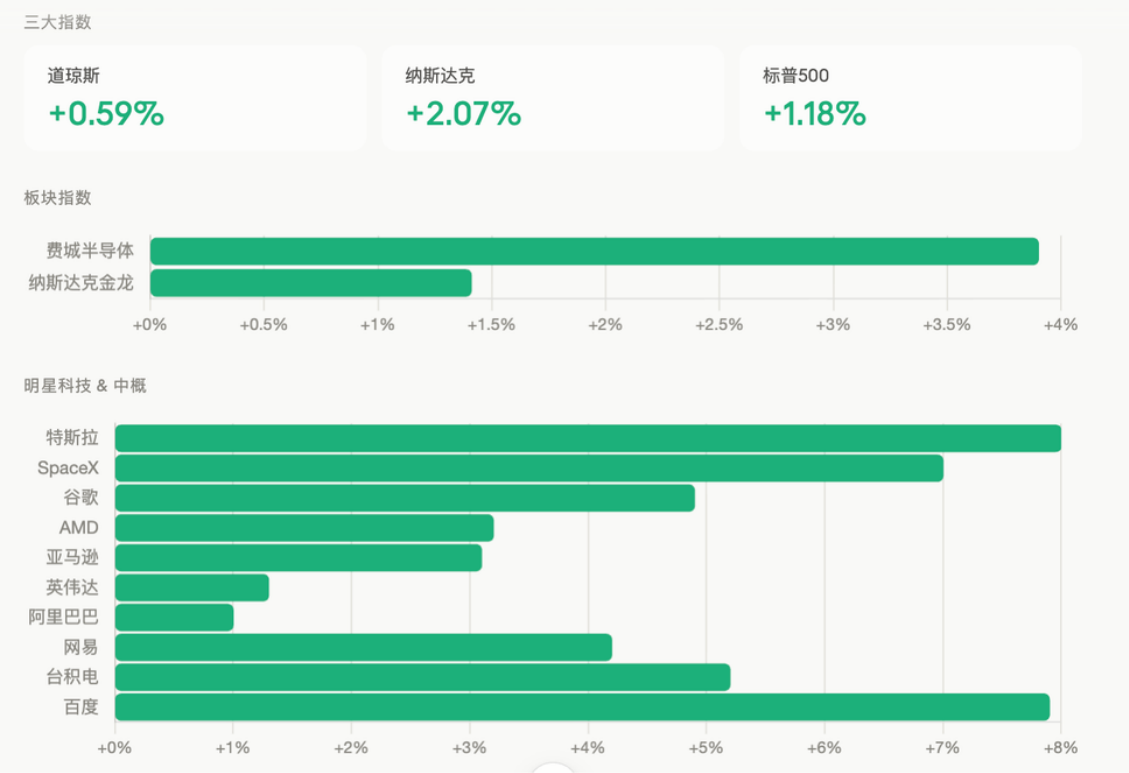

AI交易延续,美股全线反弹

- 存储板块是今天最硬的主线。西数涨11%、慧荣涨9%、希捷和Rambus同涨近8%——存储周期重估正在加速,市场开始定价下游涨价预期落地,而非单纯炒AI概念叙事。值得注意的是美光盘中一度跌超9%后收涨超1%,这种V型反转本身就是机构底部承接的信号,说明弱势筹码已被清洗。

- 光通信是另一条强线索。ALAB涨超16%、康宁涨近16%、AAOI涨近11%——三者同日爆发意味着并非个股催化,而是整条CPO/800G交换机产业链被重新定价。

- 太空板块IRDM(+25%)、ASTS(+21%)、RKLB(+16%)集体暴涨,SPCX跟涨7%——LEO卫星通信赛道出现系统性资金流入。

今日盘前分析

指数高位震荡,储存与光通信依然强势

机构观点多空博弈,指数短期防御属性抬升

美银发出风险预警,自 3 月低点以来标普 500 指数累计上涨近 17%,但 6 月上旬触及阶段高点后上涨动能显著衰竭,行情走势过度拉伸、多头动能持续走弱,叠加地缘缓和后的反弹波动率大幅抬升,机构预判市场 7-9 月大概率迎来三浪回调,指数或下探 6850 点,最大回调幅度约 7.6%,建议当下配置转向防御方向,提前对冲指数下行风险。

与之形成对冲的是高盛的基本面乐观预期,即将开启的美股二季度财报季将由 AI 产业强力驱动,该行预测标普 500 成分股整体盈利同比大涨 22%,其中 AI 基础设施产业链贡献接近六成盈利增量,仅英伟达、美光两家龙头就贡献超四成业绩增速,能源板块也受益于高油价实现盈利修复,在业绩兑现的支撑下,市场结构性做多逻辑仍未瓦解,指数大概率呈现震荡分化行情,整体进入 “指数承压、板块轮动” 的格局。

热门赛道机会梳理:存储光通信延续强势,人形机器人迎来产业催化

短期资金仍集中在 AI 上游硬件赛道,存储芯片、光通信板块凭借持续超预期的行业需求、龙头财报业绩兑现维持强势走势,也是本轮美股盈利上行的核心支撑方向,具备较强的资金抱团属性。

人形机器人赛道迎来多重正向催化信号,特斯拉大幅上调 Optimus 人形机器人产能目标,年化产能从 5 万台提升至 7 万台,远期总产能规划高达 150 万台;国内厂商全年出货量预测同步上修至 4-5 万台,比亚迪、小鹏等车企加速入局落地场景商用,行业正式从技术测试阶段迈入规模化量产爬坡周期。虽然目前行业仍面临数据采集模式迭代、工业场景落地验证等发展瓶颈,距离行业爆发式的 “电车时刻” 仍有一段发展周期,但政策扶持、产能落地、资本密集入场三大利好共振,已经为板块打开中长期估值上行空间,有望成为继算力存储之后 AI 产业的第二大核心主线。

NAS100(纳斯达克100指数)

NAS100触及收敛三角下方支撑反弹,关注30000关键位

当前纳指 100 价格位于 29860 附近,站稳 20 周期 EMA(29569.5)均线之上,依托前期低点形成的上升趋势线获得支撑,短期下跌动能有所修复;上方关键压力位锁定 30700 水平,也是本轮区间震荡的上沿阻力。短期多头情绪回暖,但价格仍未突破 30700 的区间强压,整体处于宽幅箱体震荡格局。若能放量站上 30700,才有打开新一轮上行空间的可能;反之若失守 20EMA 与上升趋势线支撑,则会再度回踩 29000 下方的前期低位区间。

VIX (恐慌指数)

VIX跌破20日均线,至18美元下方

VIX 本轮在 2026 年 3 月冲高至 36 美元阶段峰值后持续回落,目前价格已经有效跌破 20 周期 EMA 均线(当前 17.99),意味着短期市场恐慌情绪持续降温,风险偏好抬升。从走势结构来看,VIX 见顶后整体维持震荡下行格局,前期 14 美元是本轮下跌的重要底部支撑区域,若后续价格依托该位置止跌企稳,VIX 大概率进入低位区间震荡,对应权益市场维持平稳、大幅暴跌的概率偏低;倘若价格进一步下探跌破 14 美元关键支撑,将代表市场极度乐观、警惕美股过热后的回调风险。短期均线由之前的支撑转为压力位,后续 VIX 若反弹向上,17.99 美元的 20EMA 会成为第一重压制,只有重新站稳该均线之上,恐慌情绪才会迎来阶段性修复。

美光(MU)

技术多头趋势延续

MU 本轮依托上升趋势通道持续走出强势上涨行情,股价冲高后出现阶段性高位回踩,在趋势下沿位置顺利止跌并迎来反弹,当前价格牢牢站稳 20 周期 EMA 均线,整体依旧处于完好的上升趋势通道内,中期多头技术结构并未发生改变。只要 20 日均线与趋势下沿这两处关键支撑不被有效跌破,本轮由 AI 产业红利驱动的上涨行情就具备持续延伸的基础,关注短期上方趋势压力线。

美光最新财季交出史上亮眼的财报成绩单,营收、净利润大幅超出市场一致预期,毛利率、经营性现金流等多项盈利指标同步大幅优化,叠加多家长期战略客户协议落地,有效平滑了存储行业过往强周期性波动的痛点;公司对下一季度营收、盈利、毛利率给出上调指引,预判 DRAM、NAND 芯片供需紧平衡格局将延续至 2027 年,AI 算力对高带宽存储芯片的旺盛需求仍将持续支撑业绩上行。尽管年内股价涨幅显著,但当前动态市盈率低于行业均值与标普 500 平均估值水平,股价上涨依托真实业绩兑现而非估值泡沫化拉升,35 家机构给出的平均目标价较现价仍有约 18% 的上涨空间,公司正从周期型存储厂商转型为 AI 基础设施核心企业,叠加盈利上调、估值合理、行业需求高景气三重逻辑,中长期投资价值突出,机构给予强力买入评级。

特斯拉(TSLA)

放量大涨站上20日均线,市场押注 AI 中长期价值

公司迎来人形机器人核心利好催化,特斯拉将 Optimus 年化产能目标从 5 万台大幅上调至 7 万台,叠加后续奥斯汀新产线规划,长期产能目标直指 150 万台,行业正式从技术验证迈入规模化量产爬坡阶段。下半年 Optimus 新品发布、多场行业大会将成为重要利好催化剂,人形机器人有望成为特斯拉继新能源车之后的第二增长曲线,为公司中长期业绩打开新的增长想象空间。

机构预测特斯拉二季度汽车交付量低于市场一致预期,公司上调全年资本开支至 250 亿美元以上,预计年内剩余时段自由现金流转负,传统新能源车业务增长略显乏力。但多家投行依旧看好公司中长期发展,Cantor 重申增持评级,将 2026 年定义为特斯拉转型之年,储能业务交付量有望超预期,FSD 新版本向老车主推送、Cybercab、Optimus 人形机器人、自研芯片等业务陆续进入量产爬坡阶段,AI、自动驾驶与人形机器人将成为未来核心增长驱动力。当前华尔街机构观点出现明显分歧,目标价区间跨度较大,市场博弈点从传统汽车销量逐步转向 AI 商业化落地进度,后续 FSD 商业化落地、机器人产能释放将是决定股价上行空间的关键催化剂。

特斯拉在 370 美元关键支撑位止跌后迎来强势反弹,单日大涨 8.46%,当前股价站稳 20 周期 EMA 均线,短期下跌趋势迎来修复。短期上方 420 美元震荡平台将成为首要压力位,若能够放量突破,股价有望开启新一轮估值修复行情;下方 20 日均线以及前期 370 美元低点构成本轮反弹的核心防守支撑,只要支撑位置不被有效跌破,阶段性反弹格局就能够延续。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

交易商排行

- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中GRAND MARKETS10年| 澳大利亚监管 | 毛里求斯监管 | 科摩罗昂儒昂监管86.75

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.79

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管71.45

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06