忽略超微电脑的短期噪音

关于人工智能服务器领域的信号开始出现分歧。虽然大型云服务提供商对于今年剩余时间的资本支出展望并未让人失望,但像超微电脑这样的人工智能硬件组装商却并非如此。有外国分析师认为,超微电脑仍有复苏潜力的观点,尽管不确定性可能会妨碍短期前景的明朗化,阻碍更强劲的估值提升,而估值提升的显著运行在 2024 年初达到顶峰。

作者:JR Research

Hopper-Blackwell 过渡期带来冲击

尽管其估值已经计入了可接受的下行空间,因为FOMO已经趋于平稳并正常化,但超微电脑在财报会议上并未赢得更多有信心的逢低买入者回归。因此,其初步更新后相对悲观的评估可能面临又一轮消化。市场可能会分析是否更关键的逆风可能导致 2025 财年下半年的增长拐点无法出现,尽管管理层一直有信心在 9 月份季度之前克服 Blackwell 架构过渡的延迟。

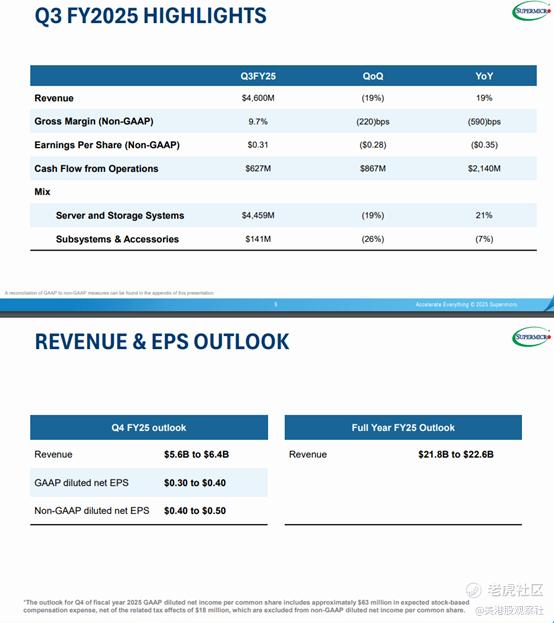

首先,让我们来看一下超微电脑财报中的要点。

最坏情况可能已经过去

超微电脑的收入轨迹明显出现了 19% 的季度环比下降,这是因为该公司在第三财季扩大 Blackwell 产能方面面临挑战。此外,库存问题也导致现金转换周期增加了 20 天至 124 天。然而,这些担忧并不完全令人惊讶,因为管理层在更新初步报告时已经透露了一些阻碍。

此外,对超微电脑而言并非一切都很糟糕。为什么?其经营活动产生的现金流已改善至 8.27 亿美元,这表明最紧迫的流动性挑战可能已经过去。尽管业绩指引明显令人失望,甚至低于此前预期区间的下限,但我们也必须确定,投资者是否有足够的信心来预期超微电脑的运营业绩将跌至谷底。

当我们解析财报时,肯定会有成功和失败之处。此外,由于超微电脑的估值已经从2024年因FOMO达到的顶峰回归正常,投资者在这个转型期间不会要求管理层做到极致。

此外,有几个有前景的有利因素应该继续支撑公司对 2025 年下半年出现增长拐点的信心:

➢随着超大规模企业的目标是实现其今年承诺的资本支出目标,Blackwell 的增长前景将更加明朗。

➢未来几个月贸易谈判的更明确信息可能会让大型科技公司更认真地参与其支出计划。

➢降低的衰退预测也有助于提供对企业支出更多信心,从而支撑超大规模云服务提供商的容量增长需求,这反过来也有利于超微电脑的前景。

➢超微电脑 仍然是首批推出配备最新 DLC 技术的 Blackwell AI 服务器的公司之一,以满足更为严格的 TCO 和电源效率要求。

➢英伟达对黄仁勋在本周会议上阐述的长期人工智能路线图仍充满信心。

➢AI 领导者预计,其盈利前景将有所改善, AI 用例有望拓展至多个垂直行业。此外,企业采用仍处于起步阶段,这意味着随着用例得到验证,我们应该观察到其增长趋势将加速。

➢此外,Meta决定提高其资本支出预期的中点,这应为投资者提供更多保证,即大型科技公司仍致力于实现其在人工智能领域的长期雄心。

这些关键观察结果强调了管理层关于下半年Blackwell加速更强劲的评论,尽管最近一个季度的失望也暴露了如果执行不力可能会破坏其前景的挑战。

估值不再处于 FOMO 水平

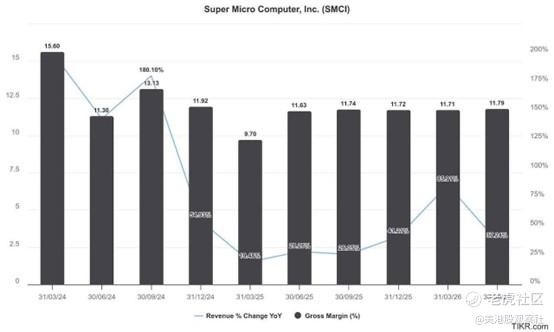

然而,超微电脑不太乐观的展望表明,华尔街的估计无疑需要下调以反映这些挑战。预计四季度的毛利率(10%)仅略高于三季度记录的 9.7%,这表明最糟糕的结果应该已经计入公司财年第三季度的报告中。

换句话说,我们应该预计,随着公司寻求加速库存向关键的Blackwell加速转型,预计上一代 Hopper 的库存费用水平将会降低。因此,如果三季度确实是超微电脑在当前日历年度的低谷,Blackwell所赋予的动能可能足以将股票从低迷中拯救出来。因此,下半年更积极的情绪将支撑 2025 年剩余时间更自信的动能,因为投资者预期其运营表现将触底。

然而,尽管未来两个季度对超微电脑执行情况的谨慎态度将继续受到审视,但必须强调 超微电脑 的估值已经显著正常化。如果我们将股票在 2024 年达到的顶峰考虑在内,它现在已显著低于那些水平。

然而,鉴于该股票的波动性,底部被评估为更接近4.7 倍预期 EBITDA 倍数。换句话说,当前的市场态势表明,市场似乎对这只股票不太看空,与管理层对前瞻性展望的信心一致,认为其运营表现将有所改善。此外,超微电脑 在跌至估值低谷时所遭遇的打击,可能归因于监管申报挑战,这可能已经暂时解决。

管理层表示,其国内生产能力正在提升,这将使其在海外 ODM 同行中具有明显优势,后者可能在外国产能方面面临困难,考虑到美国政府对重新构建半导体生产价值链的承诺。尽管如此,超微电脑也强调,我们需要更加关注关税相关的逆风,这些逆风可能并未包含在其 10% 的毛利率展望中所暗示的更为谨慎的指引中。

因此,如果需求预测比预期的要弱,那么进一步的降级可能会出现,这将带来合理的下行可能性。鉴于 超微电脑 当前的估值与其长期平均水平一致,进一步的降级潜力不容低估。

尽管存在上述不确定性,但长期的人工智能增长动力仍应为超微电脑触底前景提供急需的推动力。超微电脑的价格走势也显示出改善的迹象,因为买入整合也令人鼓舞。因此,维持买入评级仍然是明智的,尽管其估值反映了与Blackwell加速预测相关的短期不确定性担忧。

$超微电脑(SMCI)$

交易商排行

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56