VSTAR每日美股行情(17/11/2025)

大盘回顾

英伟达护盘、贵金属跳水

上周五,英伟达反弹近2%,带动纳指扭转三连跌,但标普反弹失败、道指两连阴;全周看三大指数仍“惊险收红”,唯纳指连跌两周。比特币周五跌破 95,000 美元,周一亚市低见 93,000 美元 ,年内涨幅被完全抹平,较 10 月高点跌超 26%。

海外宏观:关税、流动性、经济数据与美联储分歧成为主线

1)美国与多国贸易协议落地

2)生活成本压力上升——特朗普削减“对等关税”商品

牛肉、咖啡、水果等100+ 日常农产品被移出关税清单,反映通胀压力下的民意反弹。

3)美联储:鹰派抬头,但内部明显分裂

- 多名票委表态担忧通胀,反对12月降息。

- 降息概率跌至 40%。

- 数据缺失(CPI、就业等)使 12 月会议面临前所未有的不确定性。

4)全球流动性风向突变

- 美国 SOFR–IORB 利差扩大至 8 个基点,资金从“充裕”向“稀缺”滑落。

- 市场押注美联储或被迫启动“QE-lite”流动性操作。

资金动向:机构大幅调仓,科技龙头遭减持潮

巴菲特系:伯克希尔加速减持苹果(Q3 减4179万股),建仓谷歌 1785 万股。

桥水:英伟达持仓暴跌 65%,加仓 SPY 75%,成为第一大持仓。

高瓴系:大幅加仓 拼多多,新进百度,清仓京东。

今日盘前分析

英伟达财报成全市场“单一主线”,AI牛市迎来关键考验

本周市场焦点毫无悬念指向英伟达(NVDA)周三盘后财报,其表现被视为对整轮 AI 牛市的“期中考试”,甚至有华尔街说法:“As Nvidia goes, so goes the market”。

美国周一开始恢复发布经济数据(先为 8 月建筑支出,周四有 9 月非农),但更关键的通胀与即时就业指标要到下月才公布,叠加近期官员偏鹰发言,12 月降息预期进一步降至低位。

市场共识预计英伟达 FQ3 EPS 将同比增长 53.8%,收入预估约 548.7 亿美元。华尔街依然普遍看多,但估值高、期权隐含波动高使财报成为高风险事件:

- 多头阵营:Susquehanna 提价至 230 美元,称 GB300 加速放量、AI Capex 将在 2025–26 年大幅增长;部分分析师认为 NVDA 仍被低估。

- 谨慎阵营:Quant Rating 因估值过高给出 Hold;Mott Capital 警告期权极度拥挤,隐波塌陷风险可能使财报后出现“好消息不涨反跌”。

总体来看,市场处于“数据未完全恢复 → 美联储不确定性上升 → 地缘政治扰动 → 英伟达成为唯一主线”的格局。

短线资金选择观望,但波动指数和期权仓位提示:财报一旦超预期,AI 主题可能出现集体技术性反弹;若不及市场极高预期,则可能引发科技板块再度降温。

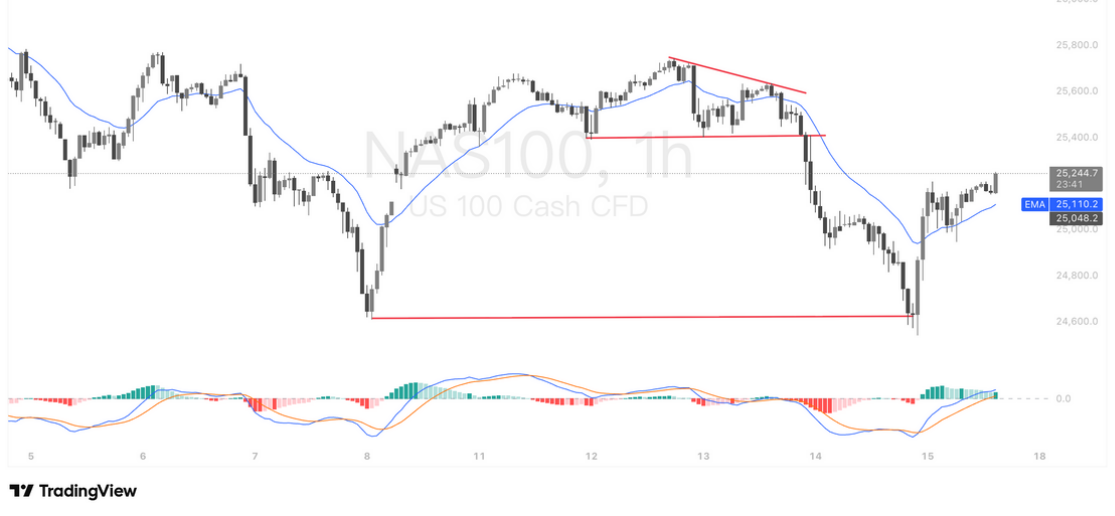

NAS100

纳指100短线走强,但英伟达财报前情绪仍偏谨慎

NAS100 在 24,600 一线获得明显买盘承接后快速企稳,小时级别形成强势 V 形反转显示多头力量正重新占据主动;价格也重新站上短均线,上攻结构逐步打开。只要维持在 25,100 上方稳固震荡,短线看涨逻辑成立,目标有望向 25,300–25,500 区间延伸。整体来看,破位后的快速修复强化了短线多头动能,反弹节奏或将持续延展。

不过,英伟达财报逼近,市场整体风险偏好仍受压制,机构普遍降低仓位波动暴露。在财报落地前,指数可能维持“技术看涨、情绪谨慎”的矛盾状态,反弹空间存在但节奏偏震荡。

VIX (恐慌指数)

VIX回升至20关口附近,市场在英伟达财报前重新定价风险

VIX 近期从低位持续震荡上扬,并多次向 20–22 区间发起测试,显示市场对短期风险的敏感度明显提升。尽管波动率尚未进入极端恐慌区,但其节奏性上行与美股技术性调整相呼应,反映机构在英伟达财报前主动抬升对冲需求。

历史上,VIX 在重大科技股财报、FOMC 决议前的“预期式上行”往往意味着市场倾向提前消化不确定性。若财报表现不及预期,VIX 有机会向 24–26 区间进一步冲高;反之,若财报强劲超预期,VIX 回落空间将重新打开。当前的波动率结构表明:谨慎情绪正在积聚,但尚未失控。

拼多多(PDD)

PDD回踩上升通道下轨,财报前临关键支撑考验

拼多多将在 11 月 18 日盘前公布财报,市场预计 Q3 收入同比增长约 9.4%,但 EPS 或因补贴与扩张投入同比小幅下滑。核心关注点在于 Temu 的复苏:美国业务在关税冲击后快速反弹,通过从全托管向半托管切换、再重新优化关税结构,使终端售价受关税影响大幅从 54%压缩至 13–18%,恢复价格竞争力。Temu GMV 已环比回升,并继续加速布局欧洲、拉美与中东,以分散地缘风险并提升长期增长天花板。

国内业务方面,主站 GMV 增速与变现率趋于平稳,但“国补”高基数影响逐步消退、利润端压力有望缓和;而行业“外卖大战”牵制了阿里、京东等主要对手,为拼多多在补贴环境中争取到更从容的窗口期。与此同时,公司账上约 3800 亿元现金与短期投资已成为市场新焦点,投资收益显著提升,机构认为股东回报政策(分红/回购)具备被重估的可能性。期权数据显示 IV 处于中低水平、情绪略偏看涨,但整体仍保持谨慎等待财报指引。

拼多多股价近日从高位回落,正好回踩至日线级别的上升通道下轨与 20日均线附近形成共振支撑,技术结构仍保持在清晰的多头节奏中。MACD 横向整理、未出现明显背离,说明多头动能虽减弱但尚未被破坏。若股价在 130 美元一线企稳反弹,短线有望重新挑战通道中轨与前高区域(138–142美元);若财报不及预期导致跌破通道,则可能回补下方 124–126 美元区间的旧支撑。整体来看,趋势仍偏强,但财报前波动加剧,关键在能否守住通道结构。

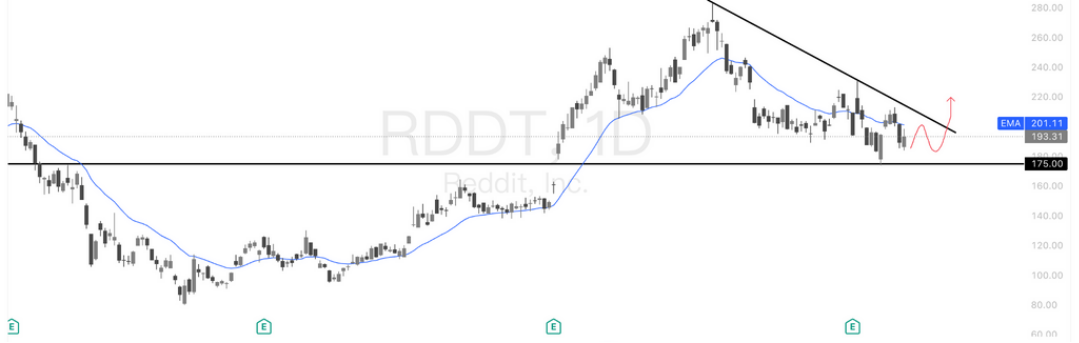

Reddit(RDDT)

Reddit守住关键支撑,短线酝酿突破结构的反弹机会

Reddit 用户增长并未被 ChatGPT 蚕食,反而保持约 20% 的日活增速,证明“AI 会取代 Reddit”的恐慌更多是情绪噪音。**在强劲的用户基础、真实社区内容、人与人互动场景的差异化驱动下,Reddit 与 LLM 的关系更像是“并存而非互斥”。同时,公司预计 2026 年收入可实现 40%+ 增速,加上 22 亿美元现金、零负债的强资产负债表,经营杠杆将使自由现金流在 2026 年可能跳升至 10 亿美元,对应明年 FCF 约 38 倍估值,PEG 调整后约为 1 倍,在增长股中属于罕见的“价值+成长”组合。

主要风险在于 AI 若显著分流用户与广告预算,可能导致 Reddit 用户增速与收入增速下滑至 30–35%,从而压低估值;此外,Reddit 过度向 AI 企业出售训练数据也可能挤压未来增长空间。因此当前关键不在于 AI 竞争是否存在,而在于 Reddit 能否保持稳定且可预期的增长曲线。一旦市场看到 Reddit 与 LLM 的“平稳共存”格局形成,不确定性消除后重新评级的空间将快速打开。当前阶段,“恐慌导致的低估”本身即构成机会,风险回报结构仍然偏向多头。

技术面来看,RDDT 在 175 美元强支撑上方企稳反弹,整体仍运行在大型下压趋势线下方,日线价格连续在支撑区形成长下影,显示空头力量正在减弱。当前走势可能进入“支撑稳定 → 震荡蓄力 → 挑战下降趋势线”的节奏,只要 175 美元不被跌破,短线仍有望向 205–215 美元区域尝试突破。若成功放量站上趋势线,结构将彻底扭转,并打开进一步反弹空间。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

交易商排行

- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中GRAND MARKETS10年| 澳大利亚监管 | 毛里求斯监管 | 科摩罗昂儒昂监管86.75

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.79

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06