VSTAR每日美股行情(20/11/2025)

大盘回顾

美股大幅震荡后收高

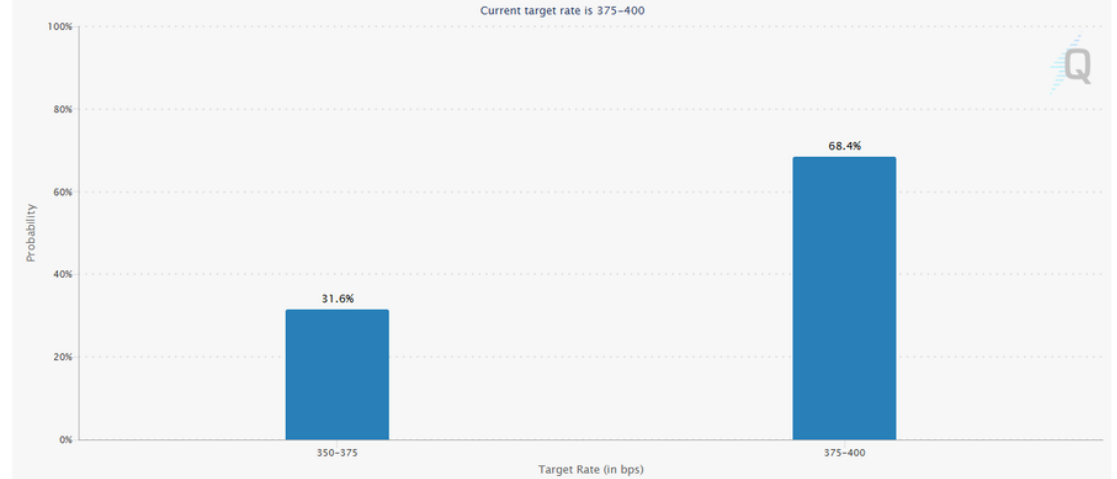

美股周三在英伟达(NVDA)财报公布前大幅震荡,开盘一度走强,但随着降息预期快速退潮、科技股波动放大,指数出现短暂回调。美国劳工统计局(BLS)宣布将 10 月就业报告并入 11 月、推迟至 12 月 16 日发布,使得美联储在 12 月会议前缺乏关键数据。联邦基金期货显示,12 月降息概率从 45% 大幅降至31%。与此同时,10 月 FOMC 会议纪要透露内部对降息方向的分歧加大,多位官员倾向暂停,也进一步压制市场风险偏好。不过,随着利空逐步被消化,盘中买盘于低位重新进场,四大指数最终反弹收高。

盘后焦点集中在英伟达亮眼成绩:三季度营收同比增长 62% 至 570 亿美元,全面超越市场预期,数据中心需求依然强劲;公司预估四季度营收将达到 650 亿美元,显著高于市场一致预期,缓解了近期市场对 AI 投资降温的担忧,推动盘后股价大涨逾 5%。

今日盘前分析

英伟达财报点燃全球科技股反弹,非农“迟到登场”

隔夜英伟达大超预期并大幅上调营收指引,盘后一度飙升约5%,黄仁勋再度否认“AI 泡沫”并与马斯克同台畅谈人形机器人与太空 AI,直接点燃全球科技链情绪:日经225 涨约2.6%,MSCI 亚太指数反弹1.1%,标普期货涨约1.3%。在地缘和关税方面,市场消化美国可能推迟部分半导体关税的报道,风险资产整体呈现“英伟达驱动”的补涨行情,美元指数在100.25 一线徘徊、10 年期美债收益率回升至4.14% 上方,VIX 自高位回落约4%,比特币反弹至9.2万美元上方。

宏观层面,市场焦点转向今晚“迟到48 天”的 9 月非农数据,但由于报告高度滞后,且10月非农缺失、11 月非农推迟至12月16日,美联储在12 月议息前几乎看不到新的前瞻就业信号,市场基本定价为“按兵不动 + 观望”。在“数据浓雾”与 AI 炒作再升温的双重背景下,今日盘前整体风险偏好修复,但交易重心更可能跟随英伟达及半导体、AI 板块波动——除非非农显著偏离预期,否则对市场路径的边际影响有限。

NAS100

纳指强势突破下降趋势线,多头动能明显增强

纳指在前期的连续回调后,于 19 日形成明显止跌结构,并于今日强势突破下降趋势线(红线),这是短线趋势由弱转强的关键信号。突破后价格稳稳站上 20EMA,且 EMA 已经开始上拐,显示多头主动性增强。MACD 也同步出现 零轴下的金叉 + 动能柱持续放大,典型的趋势反转形态,说明买盘开始占据优势。

短线关键区间与目标:

- 当前支撑:24,900–24,880(趋势线 + EMA 回踩区)

- 只要此区守稳,多头结构成立

上方潜在目标位:

- 第一目标:25,400–25,450(前方密集交易区)

- 强阻力:25,700(大结构关键位)

突破 25,700 后,行情将进入更高一级的反弹周期,有机会持续推升。

VIX (恐慌指数)

VIX 回落 4%,市场恐慌情绪降温

VIX 昨日下跌约 4%,从高位快速回落,显示避险情绪明显缓和,市场风险偏好短线上升。此前的连续拉升已逼近关键压力带,而这次回落意味着恐慌情绪未能进一步扩散,有利于美股指数特别是科技股的企稳反弹。若 VIX 后续继续跌破 22,一旦情绪持续降温,美股有望延续修复走势。

英伟达(NVDA)

Nvidia 强势 Q3:数据中心暴增 66%,Blackwell 全线售罄

Nvidia 公布强劲 Q3 业绩,全面超预期并上调指引,强化其在 AI 芯片领域的绝对领导地位。数据中心收入同比大增 66% YoY,达到 512 亿美元,美国与欧洲的强劲需求完全覆盖了中国受限后的缺口。尽管外界担心估值偏高或 AI 泡沫化,但 Nvidia 的盈利增速已大幅跑赢股价,未来 P/E 持续下行,使公司反而“越涨越便宜”。

管理层表示 Blackwell 需求爆表,并确认升级周期比市场预期更快。更重要的是,Nvidia 2026 年指引上调至 637–663 亿美元(市场原预期 620 亿美元),且其中未包含任何来自中国的数据中心收入,意味即使完全忽略中国市场,公司依然强到能够超额完成目标。大型云厂商(MSFT、AMZN、GOOG、META、ORCL)正进入史上最大一次 AI Capex 周期:投资规模将从 2022 年的 1620 亿美元增长至 2026 年的 5860 亿美元。

凭借超过 90%的 AI GPU 市占率、全栈 CUDA 生态锁定效应、网络产品12个月内增长三倍,Nvidia 已成为 AI 基础设施不可替代的核心供应商。在盈利爆炸式增长的同时,Forward P/E 从 60 倍降至约 30 倍,使估值进一步具备吸引力。

英伟达(NVDA)

Nvidia 财报强势爆发,股价在关键支撑区企稳

在强劲 Q3 业绩(数据中心同比 +66%,Blackwell 全线售罄、指引上调至 637–663 亿美元)推动下,Nvidia 股价在日线图成功于 180 美元关键支撑位止跌反弹,短线形成企稳形态。虽然价格仍位于 20 日均线(190 美元)下方,但近两日连续收出下影线,显示买盘在财报后明显增强。MACD 虽仍在低位,但动能柱有收敛迹象,意味着短线做空力量开始减弱。

若股价能突破并站稳 190–192 美元,多头将重新掌控节奏,目标有望指向 202 / 210 美元;而只要 180 支撑保持完好,财报带来的基本面强势(AI Capex 周期 + 毛利率 55% + 指引不含中国仍超预期)将持续为股价提供下档支撑。整体来看,NVDA 处于技术面修复与基本面强化的共振阶段,偏多结构仍占优。

Nebius(NBIS)

AI超级扩容周期中的隐形巨头,回调24%反而提供上车良机

Nebius(NBIS)已成为 AI 云算力赛道的“静默巨头”,今年股价 YTD 暴涨 211%,背靠一系列重量级合同与强劲的扩容能力:包括 174 亿美元的微软 GPU 合约与近期 30 亿美元的 Meta AI-cloud 长期合同。Meta 合约在满产后每年可贡献 约 6 亿美元 ARR,几乎可“复制”当前 2025 年预期的 5.25 亿美元收入,凸显 Nebius 的爆炸式扩张能力。其核心业务 Q3 收入同比飙升 355% YoY(环比 +39%),基础设施业务更高达 +400% YoY,并实现约 19% EBITDA 利润率。公司 2026 年的 70–90 亿美元 ARR 目标已有 50% 已锁定,反映需求不是问题,产能才是限制。

尽管过去一个月股价回调 24%,但 NBIS 仍处长期上升趋势内:股价回踩 100 日 EMA,属于强势上涨后的技术性修复而非趋势反转。估值虽高(当前 forward PS 40x),但随着收入加速,到2028 年该倍数有望压缩至2倍以下,反映公司未来的高成长可显著“吞掉”当前估值。

风险面:对 Nvidia 依赖度高(GPU 供应瓶颈)、行业竞争激烈、持续亏损、高资本开支导致潜在稀释(ATM 计划最高发行 2500 万股)。但考虑到 大单持续推进、产能上线即售罄、扩容效率不断提升、管线订单 Q3 环比增长 +70% 至 40 亿美元,“高增长 + 高确定性”的组合依旧成立。

Nebius(NBIS)

回踩 100 日均线企稳,AI 超级扩张周期支撑长期上行结构

Nebius(NBIS)在本月经历约 24% 深度回调后,于 100 日 EMA(约 89 美元)获得显著支撑,昨日反弹 +5%,显示多头在结构性上升趋势中重新接手。MACD 已从极度超卖区出现初步底背离,价格成功站回 90 美元上方,短线有望进入技术性的反弹窗口。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

交易商排行

- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中GRAND MARKETS10年| 澳大利亚监管 | 毛里求斯监管 | 科摩罗昂儒昂监管86.75

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.79

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06