VSTAR每日美股行情(24/11/2025)

大盘回顾

美联储放鸽,三大指数反弹

美股在多重利多推动下情绪明显改善。纽约联储主席 Williams 释放鸽派信号,暗示利率有下调空间;同时,美国官员讨论是否允许英伟达(NVDA)H200 对华出口,避险需求迅速降温。盘初虽因加密货币暴跌拖累科技股走弱,但随着情绪修复与 AI 供应链利多发酵,三大指数全面翻红。

宏观数据同样撑起涨势。密大信心指数升至51,标普全球综合 PMI 优于预期,通胀预期同步下降,使降息押注明显升温——12 月降息概率从 35% 急升至 66%。

板块表现分化:

- 通讯服务领涨,Alphabet(GOOGL)受 Gemini 热度推动大涨逾 3%。

- 医疗保健强势,礼来(LLY)、AbbVie(ABBV)、Merck(MRK)领涨,板块整体涨逾 2%。

- 原物料与非必需消费走强,受益于经济韧性与降息预期。

- 科技股分化明显:AI 芯片族群(NVDA、AVGO、AMD)承压回落;反之,记忆体(MU)与硬体终端(AAPL、DELL)逆势反弹。

个股方面亮点突出:

Gap(GPS)因销售超预期劲涨逾 8%;减肥药热度推升礼来(LLY)与诺和诺德走势;Ross Stores(ROST)同样因强劲销售跳涨逾 8%。

今日盘前分析

降息预期急升,市场反弹但仍处关键观察期

过去一个月,美股、港股与日股同步进入罕见的持续回调周期,核心压力来自两大因素:全球流动性紧缩与市场对“AI泡沫”的担忧升温。然而随着美联储官员态度转鸽,美国市场短线氛围明显好转。纽约联储主席 Williams 表态“短期仍有进一步降息空间”,让市场对 12 月降息的概率从不足 40% 迅速跃升至 70% 以上。流动性压力指标(SOFR – IORB)也从三年高点快速回落至 1 个基点,显示资金紧张状况正逐步缓和,为风险资产带来反弹空间。

不过市场最担心的并非“AI 泡沫”,而是部分科技公司在高利率环境下的激进 Capex 是否会引发现金流压力。例子包括甲骨文被预测自由现金流转负、CDS 急升,以及市场担心 OpenAI 在模型竞争落后时可能面临资金链收缩风险。投资者正在“奖优罚劣”:Google 因 AI 技术突破(Gemini、ASIC TPU、AI 搜索)市值创新高,而以“盲目高投入”方式追赶 AI 的部分公司股价持续被压制。短期来看,AI 行业的核心逻辑仍在,但估值消化期仍将带来剧烈分化。

宏观方面,美联储内部罕见出现严重分裂,多位地区主席明确反对降息,而特朗普任命的理事则倾向支持降息。Capital Economics 判断 12 月决议可能出现美联储历史首次的“6 vs 6 平局”。若出现僵局,政策或维持不变,但也可能触发重新投票,使 12 月 FOMC 成为近十年来最具不确定性的事件。美股短线虽有反弹,但中期方向仍取决于 12 月议息结果及宏观数据(就业、通胀)的进一步验证。

技术面上,纳指正在测试关键回落结构,本周需观察能否重新站上 22,500 点,并突破 23,000 点日线下降轨,否则月线仍有形成“穿头破脚”阴线的风险。个股方面,高估值、无盈利、远期故事为主的AI基建公司需继续谨慎;而具备研发优势与现金流支撑的龙头(GOOG、NVDA、TSMC)相对更稳健。

NAS100

通道下沿获撑,短线反弹但趋势未扭转

纳指(NAS100)目前仍处于一个清晰的下降通道中运行,整体结构维持“高点不断下移、低点同步下移”的弱势节奏。价格在触及通道下沿后出现技术性反弹,并重新站上 20EMA,短线卖压有所缓解。

但整体趋势尚未反转,当前属于通道底部的正常反抽。

- 关键区间:

- 上方阻力看向通道上轨与 24,600–24,700 区域;

- 下方支撑在 通道下沿与 24,000–24,050 一带。

操作上:

短线多头可继续观察反弹延续性,但若价格在上轨受阻,可再次形成高空机会;只有有效突破通道上沿,结构才有可能从“弱势震荡下行”转向“止跌企稳”。

VIX (恐慌指数)

波动率回落但仍站在敏感区间,市场情绪未完全转稳

VIX 在一度冲高至 27 附近后明显回落,但整体仍维持在20上方的高波动区间,代表市场情绪虽从极端紧绷缓解,但尚未恢复到稳定状态。当前 VIX 维持在过去一年多次反复争夺的关键水平附近(约 22–24),这一区域历史上常是“风险情绪转折带”,对股市走势影响较大。

从结构上看,VIX此轮拉升突破了前期横盘区,再度回到“偏高位震荡”模式,而本次回落暂时只是高位的技术性修正,并未真正跌破趋势。只要VIX稳定在 20 之上,市场依然容易出现快速波动或情绪敏感化的行情。

关键观察点:

- 23–25 为短线压力区,若 VIX 再度拉升,股市可能面临新一轮回撤压力。

- 20 为情绪分水岭:跌破代表风险偏好真正修复;站上则维持紧张格局。

- 近期高点(27–30)对应股市的“极端避险时刻”,一旦突破恐引发市场剧烈震荡。

总的来说,VIX 虽回落但尚未解除风险警报,股市反弹空间仍受到波动率的压制,短线需持续观察其能否有效跌破 20 水平。

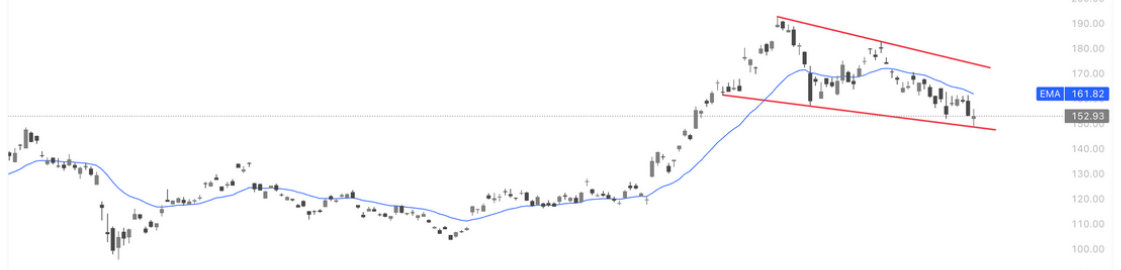

阿里巴巴(BABA)

AI 推动的“重生周期”已经启动

阿里预计将在 11 月 25 日公布 FY2026 Q2 财报,市场共识为:营收同比小幅增长约 3%,属于“弱复苏”节奏,但更关键的亮点在于利润端的稳健。分析师预计,随着电商效率提升及成本结构优化,阿里在未来四个季度的 盈利增长将保持稳健,并有望在 2026 年重新恢复双位数增速。尽管中国宏观仍面临地产与就业压力,但阿里过去一年表现出的韧性,使投资者对其盈利前景仍维持正面观点。

阿里电商业务的核心——高毛利 CMR(广告收入)在 AI 工具深度渗透后明显改善,千问模型在商家侧帮助 ROAS 提升 12%,推动收入结构改善。云智能业务已步入反弹周期,是本季财报的关键看点,AI 训练/推理业务成为增长核心,市场预期阿里云将继续展现高增长势头。此外,阿里过去一年推动的组织整合与“降低低毛利业务拖累”策略已在利润端体现效果。

阿里今年最重要的战略升级是全面进军 AI 应用端:千问 App 的推出成为“对标 ChatGPT 的中国版入口”,有望在本财季展示更明确的用户增长或产品数据。资本开支方面,阿里未来三年预计投入 3800 亿元人民币(约 550 亿美元) 用于 AI 与云计算基础设施,虽短期拉低自由现金流,但市场普遍相信阿里能够成功商业化 AI 投资。财报看点包括:AI 在电商、云业务中的渗透率、AI 相关营收贡献、云智能增长速度,以及管理层对 2026 年 AI 业务的展望。

阿里股价自 9 月见顶后一路进入 下行通道(Descending Channel),当前已连续回测通道下轨,并在 152–153 美元附近出现短暂止跌。这里是技术上极为关键的支撑带,一旦财报推动情绪改善,有望形成“通道底部反抽”。趋势结构上,20EMA 持续向下倾斜,股价整体运行在均线下方,显示趋势仍偏弱。但下轨支撑已多次被验证,短线下跌动能正在衰减。

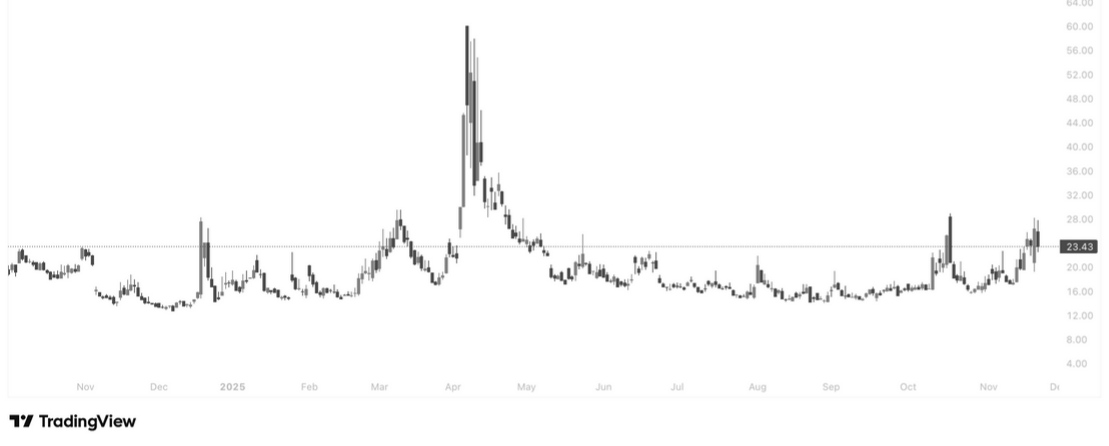

Circle(CRCL)

超跌后进入关键支撑区,短线反弹力量开始显现

Circle 近期大跌逾 40%,估值已将利率下行与加密回调等主要风险充分计价。尽管其收入仍高度依赖 USDC(流通量 740 亿美元、+108% YoY) 与短端利率,但多元化业务正在逐步起量:CCTP 跨链量 313 亿美元(+640% YoY)、CPN 年化交易量 34 亿美元、29 家机构加入、500 家在排队,以及 USYC 代币化基金接近 10 亿美元 AUM。这些业务尚不足以在短期对冲宏观与加密周期,但已为 Circle 打下第二增长曲线基础,因此股价短线或将获得支撑,长期仍需观察多元化商业化的真正落地。

超跌后进入关键支撑区,短线反弹力量开始显现。CRCL 过去数月呈现明确的中期下行趋势,股价始终压在 20EMA下方,均线角度持续向下,显示空头主导依旧明显。但经过连续大跌后,股价已逼近 前期密集成交区支撑(约 70–72 美元),这是上市以来最关键的短线防守带之一。

从价格形态来看,近期连续出现小实体K线、上下影增多,典型的“空头衰竭 + 超跌震荡”特征,有利于构筑短线底部。存在超跌反弹的条件,但趋势尚未反转,仍属于弱势反抽结构。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

交易商排行

- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中GRAND MARKETS10年| 澳大利亚监管 | 毛里求斯监管 | 科摩罗昂儒昂监管86.75

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.79

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06