VSTAR每日美股行情(26/11/2025)

大盘回顾

降息预期回升叠加AI扩张,美股重返50日线附近

市场重新聚焦于12月潜在降息预期和AI生态系扩张,这两股力量叠加推动美股三大指数反弹,主要指数收盘回到50日均线附近,并重新站上关键短期趋势支撑。盘中因Alphabet推出新AI模型一度引发大型科技股(NVDA、MSFT、AMD、ORCL)波动下挫,但很快被市场解读为AI行业规模扩张和生态重估的一部分,而非纯利空,随后科技股回稳并带动指数重启涨势,收盘接近当日高点。

最新公布的美国经济数据偏向保守,暗示年底消费前景趋谨慎:9月零售销售月增0.2%(前值0.6%)低于预期0.4%,消费者信心降至88.7(预期93.3),核心PPI同比降至2.6%,低于市场预估。市场同时传出白宫经济顾问Hassett可能成为未来美联储主席的推测,该消息进一步强化了降息逻辑。

板块表现分化但风险偏好回升:

- 医疗保健领涨:默克(MRK)受富国银行上调评级推动大涨5.2%,LLY、UNH同步走强,反映估值修复和降息受益逻辑仍在。

- 非必需消费板块有支撑:进入销售旺季前夕,亚马逊(AMZN)、家得宝(HD)、Lowe’s(LOW)、Nike(NKE)、麦当劳(MCD)等保持相对稳健,Best Buy(BBY)因上调2026展望上涨5.3%。

- 通信服务看涨更明确:Meta(META)传出或采用TPU芯片的潜在合作,带动其和Alphabet股价分别上涨1.5%和3.8%。

- 信息科技板块分化:AI芯片竞争格局变化使通用芯片如NVDA、AMD承压,Oracle(ORCL)、美超微(SMCI)等OpenAI核心生态股同步修正,但AI基础设施和网络需求反而更强,博通(AVGO)、应用材料(AMAT)、Arista(ANET)、ANET表现强劲。

- 微软(MSFT)情绪改善但力度偏弱:早盘回调但尾盘回升,收涨0.6%,市场预期算力成本下降或利好其长期云业务扩张。

今日盘前分析

AI交易分化与降息路径共振,Nvidia仍是周期性交易风向标

11月以来,美股经历高频巨震,市场两条主线持续博弈:降息预期决定流动性方向,AI资本周期重塑估值结构。整体属于宏观扰动下的趋势修复阶段,但科技内部出现明显轮动。市场对12月降息概率从此前42%快速回升至 80%以上,支撑短期风险偏好回暖,但核心矛盾仍在于资本成本与算力供给结构的再定价。

11月26日隔夜资金出现“参与度更高、覆盖面更广”的买入结构:8/11板块收涨,医疗保健领涨(MRK 在评级催化下大幅走强,LLY/UNH 形成价值与动能支撑),非必需消费进入销售旺季前保持稳健(AMZN、HD、LOW、NKE、MCD 具备降息估值顺风逻辑)。“谷歌链”资产表现更强(GOOGL 本月+14% 并三日续创新高,Meta 传出 TPU 采购谈判推动其收涨3.8%),说明资金正从单一路径的GPU军备扩张,切换到更加分散与结构重编的AI基础投资体系。

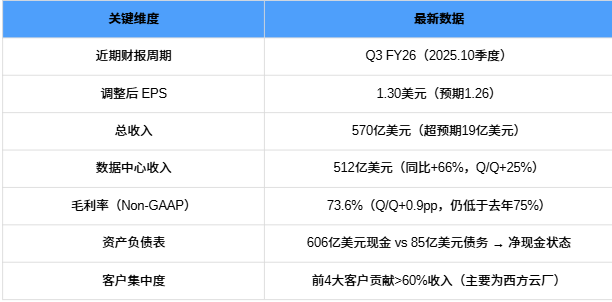

而 Nvidia 近期回落-2.59%(盘中更深但尾盘回收),主要受Alphabet TPU 竞争落地猜测扰动。但其核心基本面未失速:数据中心512亿美元收入(Y/Y+66%,Q/Q提速至25%)、总营收570亿美元(创纪录,超一致预期19亿美元),资产负债表仍保持606亿美元现金 vs 85亿美元债务(净现金),体现行业谨慎资本路径下的韧性基础。

对于AI交易者而言,Nvidia的意义在于仍是市场算力链的情绪中枢与高胜率回撤承接资产,而非空头反转确认,真正激活AI交易第二波仍需价格重返短期均线并在支撑下沿出现右侧确认信号。

NAS100

AI估值震荡后重回趋势通道,美股再度等待降息方向指引

NAS100近期在上升趋势通道内回调测试下轨后重新企稳,当前价格仍运行在EMA20之上、并接近EMA120支撑,显示短线多空博弈虽有波动,但整体趋势结构未破。

消息面上,AI生态竞争短线带来大型科技股震荡回落,但市场很快视其为行业格局重塑与AI规模扩大的必经波动,并未进一步触发系统性抛压。指数在回踩关键趋势支撑后走稳,说明资金仍在逢低承接AI基建和成长逻辑,市场信号偏向“回调后重启上行节奏”的中性偏多结构。

接下来关键观察:

- 若价格继续突破通道中轨并重新站上前高阻力(约26,000上方),有望确认二次上攻信号;

- 若受压回落但仍守住趋势下轨和EMA20(约24,750–25,000),多头结构依然完整;

- 跌破通道下沿(约24,300)则视为趋势损坏信号,但目前尚未发生。

整体看,纳指当前处于趋势通道内回踩企稳、AI波动快速消化、等待方向选择但结构偏多的阶段。

VIX (恐慌指数)

VIX回落但仍高于长期中枢,市场风险情绪改善但未完全消退

恐慌指数在11月冲高后明显回落,近期快速下行显示短期避险情绪缓解、风险偏好正在修复,与美股指数反弹节奏一致。但当前数值仍高于年内长期震荡中枢(约14–16),说明市场虽不再极度恐慌,但仍处于信心脆弱、对利率和AI竞争敏感的阶段。

整体看,波动放大后的回落属于情绪降温而非趋势性利空延续,短线对权益市场构成友好背景,但真正重回低波环境仍需更多宏观确认。

Nvidia(NVDA)

AI交易时代的算力基石:Nvidia成长周期与交易信号洞察

1. 市场背景

在利率路径与AI资本周期共振的当前节点,美股的反弹和波动正由两个核心变量主导:

- 12月降息预期的变化影响估值锚定

- AI基础设施扩张驱动科技股盈利与估值体系重构

在此逻辑下,AI芯片公司不再只被视为传统半导体周期股,而是全球算力供应链的核心资产,其股价波动逐步成为AI交易体系中最重要的领先信号源之一。

2. Nvidia基本面核心总结

公司保持高利润、高现金、强需求、AI出货提速结构,未呈现泡沫式财务风险,但收入依赖少数大型客户的资本预算,意味着库存、应收与资本节奏变化将直接影响股价波动特征。

3. AI资本周期与主权AI规模判断

AI交易者要理解,我们正在经历“债务+主权基金共同支撑的算力超级周期”。若信用市场风险溢价抬升,CAPEX曲线走平,将形成周期性估值回调的主要触发机制;反之,主权AI能延伸增长周期并提升估值韧性,成为长期多头逻辑的新交易主线。

4.AI交易体系对Nvidia的信号洞察

短线交易者可将Nvidia视为AI算力板块的波动中枢,并纳入交易信号体系:

看涨信号:

- 价格回踩后仍守住上行趋势通道与EMA短期支撑

- 数据中心Q/Q增速≥20% + 释放新主权AI订单

- 毛利率回升(尤其是结构目标重返75%+)

- 现金储备稳定,融资节奏温和但持续

- 期权市场波动被“AI规模扩张”逻辑快速吸收

警惕信号:

- AI项目SPVs与新型云厂出现利用率或融资走弱

- 信用市场要求更高风险溢价

- 供应链端出现库存或应收超预期增长但出货放缓

- 企业或主权AI订单不及预期,资金情绪无法快速修复

- 跌破趋势通道下轨后无法重返EMA20

总结:当前AI芯片资产的交易性不在于是否存在泡沫,而在于资本支出的节奏是否健康、融资成本是否可控,以及主权AI能否持续成为增长新支撑。

5. 估值与回报预期管理

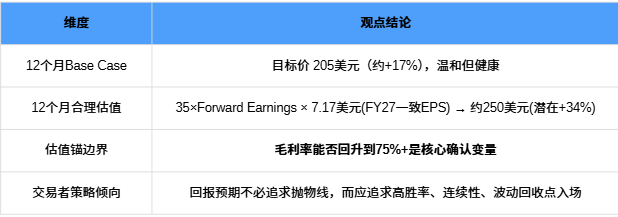

对于AI交易者而言,温和估值增长更符合长期交易模型的复利路径与回撤管理需求。

6. 对AI板块的操作建议

交易策略原则

- 围绕算力需求与估值弱点回收点布局,而非情绪顶点追涨

- Nvidia股价波动可作为AI整体情绪和资本预算领先信号

- 主权AI订单逻辑可形成中长期多头仓的动态加仓触发

- 跌破趋势通道应快速止损,避免逆周期抗单

- 配合风险管理模型设定最大回撤阈值与仓位动态管理

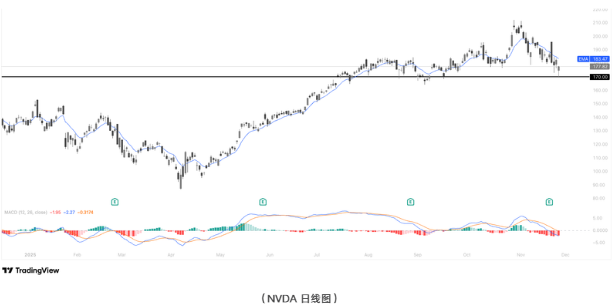

7.AI算力竞争扰动落地,Nvidia回撤至关键支撑等待趋势重启

股价在11月冲高后回落至170美元需求承接区,该位置曾为夏季趋势启动平台,当前虽跌破EMA20(183.47美元)但接近更长期EMA120趋势核心支撑,MACD柱体收缩、下行动能减弱显示情绪降温进入缓冲段而非趋势逆转。短线交易者需关注170美元企稳并重返EMA20上方的确认信号,以判断多头结构重新激活的时机。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

交易商排行

- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中GRAND MARKETS10年| 澳大利亚监管 | 毛里求斯监管 | 科摩罗昂儒昂监管86.75

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.79

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06