VSTAR每日美股行情(03/12/2025)

大盘回顾

AI基础设施链三大明星盘后齐涨,指数高位震荡

美股周二在前一日回调后小幅走高,道指+0.4%、标普+0.3%、纳指 +0.6%,三大指数距离历史高点仅剩 1–2% 空间,维持高位震荡格局。原定公布的 10 月 JOLTS 因政府关门而延后至 12/9,市场必须在 12/9–12/18 的短时间内同时消化 JOLTS、非农和 CPI,多项关键数据被压缩使市场在数据前夕更抱紧「明年降息」的框架,短线由财报与题材股主导节奏。

市场焦点落在 AI 基础设施链三大明星:Marvell(MRVL) 财报+矽光子并购亮眼,盘后大涨近 7%;Credo(CRDO) 营收年增逾 270%、指引强爆预期,股价飙 15–20%;MongoDB(MDB) 受惠 AI 工作负载上云,EPS 大幅优于预期、股价跳涨超过 20%。这组财报显示 AI 资本支出正在从 GPU 向网通、高速连结、数据库全面延伸,形成「强者愈强」的产业结构。

CrowdStrike(CRWD) 虽交出稳健财报,却因基期高与利多提前反映盘后小跌 2–3%,反映市场在高估值环境下的容错度下降。比特币自前日急跌后反弹至 9 万美元,高波动资产仍充当情绪温度计。整体来看,美股仍处高位盘整阶段,短线资金集中追逐有明确营收与 EPS 爆发力的 AI 受惠股;而 12/9–12/18 的密集数据周,将决定指数能否突破历史高点或维持区间震荡。

今日盘前分析

ADP 与 PCE 成为本周“定方向”的两把钥匙

ADP 成为“被迫重要”的前置指标

在政府停摆导致核心经济数据延迟发布的背景下,今晚公布的 ADP 私营部门就业数据被动成为市场关注焦点。当前预测分歧极大,从 +5,000 到 +40,000 不等,反映劳动力市场信号混乱。任何明显偏离预期的结果,都可能在美联储下周议息前被市场放大解读,进而影响短线风险偏好。

由于自 8 月以来缺乏官方通胀数据,周五的 PCE 将成为决定降息预期的关键拐点。市场预计同比 2.8%,若低于该值,12 月降息概率可能从当前的 87%接近 100%,推升年底行情;若高于预期,长端利率上行压力将重新压制股指,引发进一步震荡。

标普500处于典型的“高位区间博弈”

标普 500自 6920 高点回调后维持在历史高位附近震荡,两大担忧主导盘面:其一,大型科技公司在 AI 数据中心上的巨额资本开支风险;其二,缺乏核心宏观数据导致难以判断降息路径。在此背景下,资金形成区间化交易行为,高位卖压与低位托底并存,直至 PCE 给出明确方向。

利率敏感板块将迎来显著波动

若通胀温和、利率回落,地产、建筑、云计算及半导体等“利率交易”板块将受益;反之,如果 PCE 偏热,ITB、SMH 这类板块可能再度承压。尤其是 AI 投资链条高度依赖融资成本,芯片与大型科技股对利率变化极为敏感,本周后半段波动或显著放大。

板块方面:AMD—HPE—博通的“机架级 AI 联盟”成焦点

AMD 联手 HPE 与博通推出 Helios 机架级 AI 集群平台,形成对标 NVIDIA Blackwell 的开放式整机架方案,成功从“卖加速卡”走向“卖整套 AI 算力系统”。这一布局强化其在主权 AI 与大型数据中心市场的竞争力,也使华尔街持续强化对其长期盈利能力的乐观预期,成为当前 AI 基建主题中的关键亮点。

NAS100

逼近上轨、趋势保持健康

纳指100目前在日线级别维持稳健上行结构,价格重新站上 20 日均线(EMA20),并沿着均线缓步向上推进。从结构上看,指数正逼近年内上升通道的上轨区域(约 26,000–26,800 区间),属于典型的“高位震荡后再试压力”走势。只要价格持续稳站在 EMA20 之上,短线趋势仍偏多;但由于已接近通道压力,向上突破需等待下周(12/9–12/18)的密集宏观数据确认。在数据未落地前,指数大概率维持高位横盘偏强格局,节奏由 AI、云端及大型科技财报与题材股驱动。

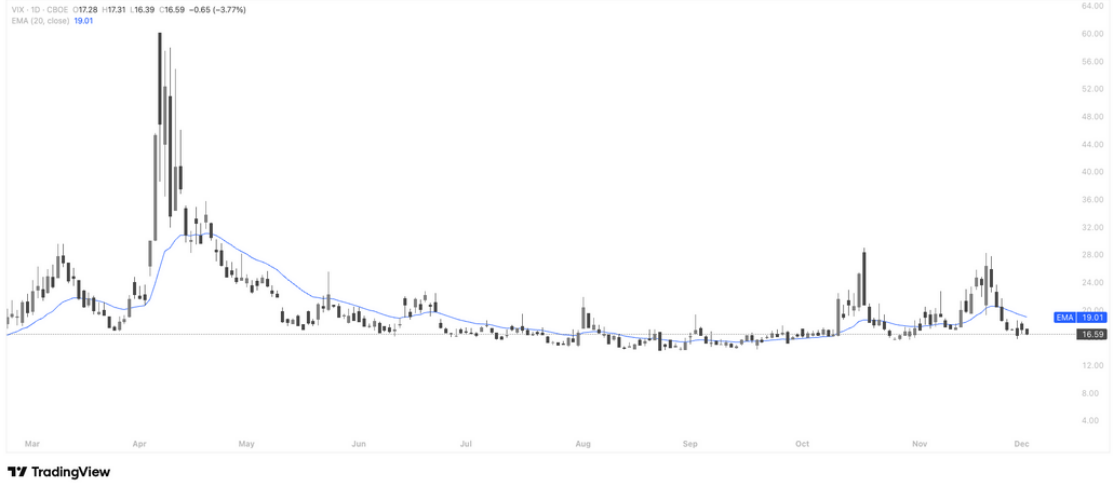

VIX (恐慌指数)

恐慌情绪持续回落,市场风险偏好维持偏强状态

从图表看,VIX 已回到 16.5 一线,并再次跌破 20 日 EMA,市场风险情绪较为平稳。近期 11 月中旬的波动峰值未能延续,恐慌指数进入横盘偏弱结构,显示宏观风险事件的扰动正在淡化。

VIX的均线持续向下倾斜,风险溢价收窄,意味着期权隐含波动逐步下降。在这种结构下,对应美股指数更容易维持震荡上行或缓慢推升。对短线交易者而言,低波动环境利于趋势跟随策略延续。

储能板块

HDD成为AI基建新核心,花旗看多“高容量双雄”涨势未结束

1|AI 数据中心建设引爆“三层存储栈”全面扩容

Gemini 3 等前沿 AI 应用大爆发,使 AI 训练/推理产生的 非结构化数据暴涨。AI 数据中心的 热/温/冷三层架构(NVMe SSD、近线 HDD、对象存储)同时进入扩容周期,驱动 HBM、DRAM、SSD 及 HDD 全产业链量价齐升。

2|寡头供给克制 + 云厂商锁量 → HDD 量价共振最强

HDD 行业长期由希捷、西部数据主导,供给极度克制,而容量向 24TB–32TB+ 加速切换。云厂商提前锁定多年期大单,使 HDD 的 订单能见度已延伸至 2027。因此今年以来 HDD 相关公司涨幅远超 DRAM/NAND 原厂。

3|技术路线分化:HAMR vs ePMR/SMR,均指向超大容量化

- 希捷(HAMR):30TB+ 近线盘量产,直击“每 TB 成本/机架功耗”痛点,是 AI 数据湖和冷数据池最大受益者。

- 西部数据(ePMR + UltraSMR):24TB CMR、32TB SMR 量产,聚焦对象存储、数据湖超大规模部署。

两者都是 AI 超大规模数据的成本最优承载层。

4|存储原厂产能向 HBM 倾斜 → HDD/SSD “隐性紧缺”

SK 海力士、三星、美光将大量产能迁往 HBM3e / HBM4,由于制程更难、封测更复杂,导致传统 DRAM 与 NAND 供应收缩,加剧企业级 SSD/HDD 的供需紧平衡,强化涨价趋势。

5|华尔街一致看多:超级周期将持续至 2027 上半年

- 花旗:目标价大幅上调,认为双雄涨势“远未结束”。

- STX:275 → 320

- WDC:180 → 200

- 美银:HBM/DRAM/NAND 全面景气,存储行业进入“估值重估型牛市”,并预计 SK 海力士、三星仍有 50%/40% 以上空间。

希捷科技(STX)

上升通道稳固,短线整理后蓄势再攻高位

技术面显示STX正在沿着中期上升通道运行,短线完成对20日均线的有效回踩后重新站稳,显示多头结构依旧牢固;价格保持在通道中轨上方震荡整理,反映强势区间内的健康换手,而 MACD 双线低位粘合企稳,预示动能有望再度向上修复。若后市向上突破通道上沿,将打开下一轮趋势延伸空间;而通道下轨与 20 日均线构成的支撑带仍是当前趋势结构的关键防线。

西部数据(WDC)

走势稳健重回多头结构,短线整理后有望再度上攻高点

WDC 回踩 20 日均线获得支撑后重新走稳,整体结构保持在强势区间内震荡上行;近期横盘整理呈现典型的强趋势休整形态,筹码并未出现明显松动。MACD 双线在高位回落后逐步趋于粘合,显示动能正在完成从调整向再度转强的过渡。只要价格持续守在 150–155 区间上方,短线仍具备再度向前高发起冲击的条件,趋势主导权依旧掌握在多头手中。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

交易商排行

- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中GRAND MARKETS10年| 澳大利亚监管 | 毛里求斯监管 | 科摩罗昂儒昂监管86.75

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.79

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06