事关人民币:中国国有银行动手了!日本一则报道令情绪突变,今日关键数据来袭

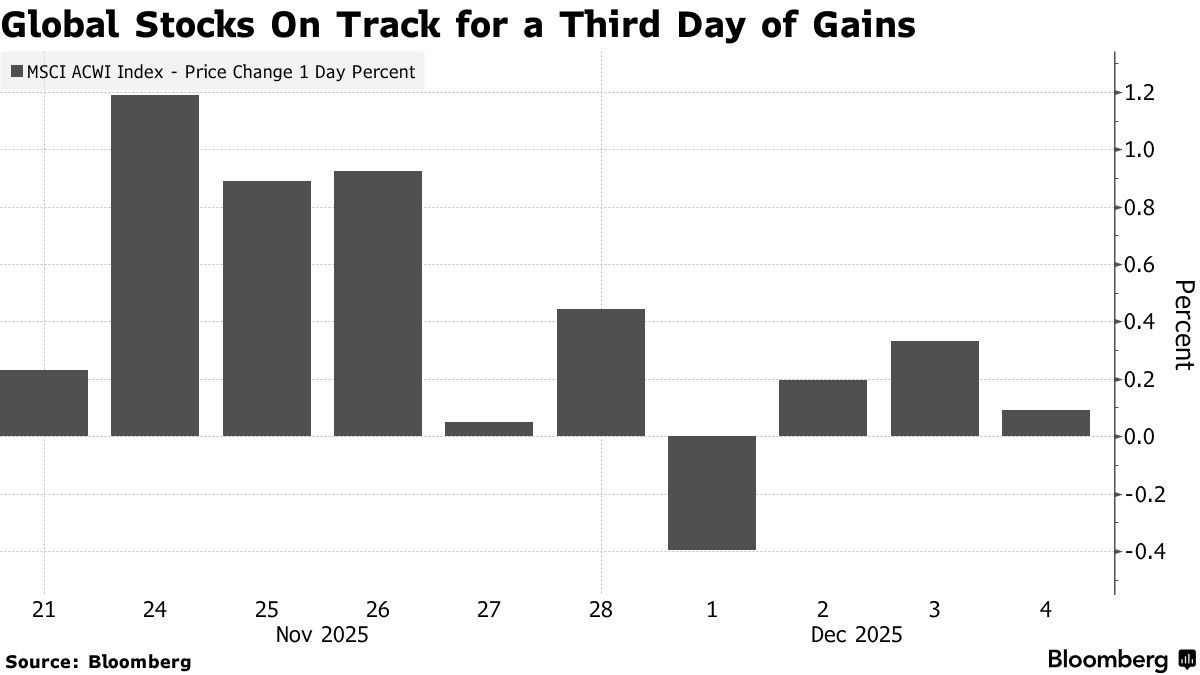

FX168财经报社(欧洲)讯 周四(12月4日)欧洲和亚洲股市领涨全球市场,而美国期货维持涨势,因交易员押注美联储的降息将推动全球股市在年底前继续反弹。

欧洲斯托克600指数上涨0.3%,在美国银行上调对包括梅赛德斯-奔驰集团和保时捷控股在内的汽车制造商评级后,汽车股领涨。科技股表现同样强劲,而公用事业以及食品和饮料板块跌幅居前。

(来源:彭博)

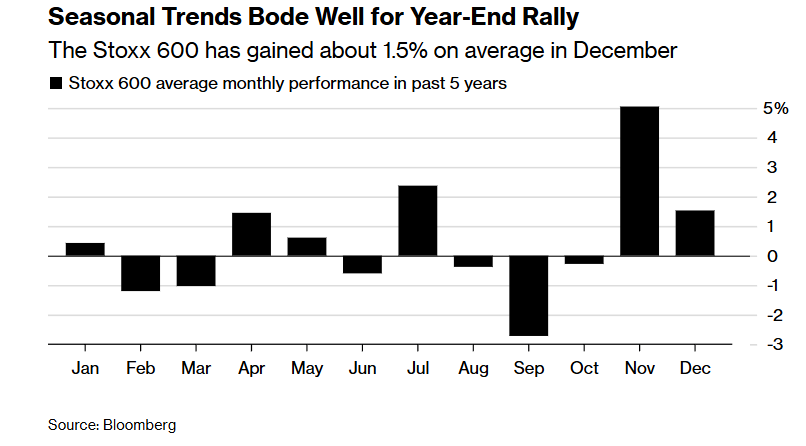

在企业盈利韧性与经济增长的支撑下,该区域主要指数距离 11 月创下的纪录高点仅差 1% 多一点。在年末季节性趋势的支撑下,欧洲股市有望延续反弹。历史数据显示,斯托克600指数在 12 月平均上涨约 1.5%。

安本投资发达市场股票主管 Ben Ritchie 表示,在迈向新的一年时,欧洲股市的整体背景“相对积极”,主要受到美国货币政策的支持。他补充说:“我认为全球经济可能会继续保持相对稳定的局面。”

(来源:彭博)

亚洲股市亦触及两周多来的高点,主要受日本重量级公司如软银集团的强势带动。标普500指数期货基本持平,此前该指数过去八个交易日中已有七天上涨。

日本一则报道令情绪突变

全球债市走弱,日本收益率领涨上升。此前强劲的30年期日债拍卖提振市场,但一则报道指出日本央行本月可能加息,迅速改变了市场情绪。

路透社报道称,日本央行或将把政策利率从0.5%上调至0.75%,这将是自今年1月以来的首次加息。央行行长植田和男周四发表讲话称,央行将考虑本月加息的“利弊”,对于所谓的中性利率水平,目前只能在一个“相当宽泛的范围”内进行估算。

植田和男的言论已促使市场消化的12月加息可能性达到约80%。一位消息人士对路透表示,政府的立场是“如果日本央行本月想加息,请自行决定”,这被视为默许央行采取行动。

在外汇市场,日元兑美元短线走高。市场担心,随着日本央行加息,过去数年间流行的“日元套利交易”(即借入低息日元投资于高收益资产)可能出现平仓潮,这将对全球风险资产构成压力。大和证券的策略师Eiichiro Tani指出,市场似乎已在消化1.5%的潜在终端利率,他认为这“略显乐观”。

美国10年期国债收益率上升两个基点至4.08%。美元持稳,衡量美元兑六种主要货币表现的美元指数最新报 98.94,变化不大,此前已连续九天下跌,目前徘徊在五周低点附近,年内累计下跌近 9%。比特币维持在93,000美元上方。

哈塞特恐推动更多降息

不断累积的数据显示,美国消费者与劳动力市场正面临压力,这强化了市场对美联储下周降息的预期。同时,对新任美联储主席将采取鸽派立场的信心也改善了市场情绪,推动股市在11月因科技股估值过高担忧而出现的回调后重拾动能。

Jefferies欧洲首席经济学家兼策略师 Mohit Kumar 表示:“我们认为年底前市场情绪将保持积极,并已继续增持看涨仓位。近期的波动是一次健康的调整。”

投资者也在评估白宫经济顾问凯文·哈塞特在明年 5 月鲍威尔任期结束后接任美联储主席的可能性。预计哈塞特将推动更多降息。

美国总统特朗普本周表示,他将在明年年初公布继任人选,这意味着尽管他此前声称“已经决定”,但冗长的遴选过程仍在继续。

分析人士表示,如果任命哈塞特,可能会给美元带来压力。《金融时报》报道称,多名债券投资者已向美国财政部表达担忧,认为哈塞特可能会为迎合特朗普的偏好而激进降息。

根据 LSEG 数据,交易员目前认为美联储下周降息 25 个基点的概率为 85%。

德国商业银行外汇分析师 Thu Lan Nguyen 与 Antje Praefcke 在报告中表示:“下周的美联储降息已经完全被市场消化。对美元更关键的是,美联储在后续会议上会释放怎样的政策方向信号。”

路透调查显示,尽管大多数外汇策略师仍预计 2026 年美元将走弱(基于降息预期),但已有相当规模的少数观点开始预测美元明年可能走强。

凯投宏观亚太区市场主管 Thomas Mathews 表示,考虑到美国经济的强劲表现,投资者可能高估了美联储未来中期的降息幅度,不管下周结果如何。“我认为,这将阻止美元出现过度下跌。”

中国国有银行出手

人民币小幅走弱,但仍接近 14 个月高点,因央行连续第六次将中间价设定在弱于预期的水平,显示对人民币快速升值保持谨慎。尽管面临贸易战、经济增长放缓、极低利率与外资下滑等压力,人民币今年仍有望录得自 2020 年疫情以来最大年度涨幅。

周四的美元买盘与一个显著弱于预期的中间价同时出现,使人民币从 14 个月高点回落。

据知情人士透露,中国多家大型国有银行本周在在岸即期市场买入美元,并异常显著地持有这些头寸,意在遏制人民币升值势头。

美元买盘出现之际,人民币周三跃升至 14 个月高点,延续了国有银行通过对冲来平滑人民币升值趋势的做法。

但与以往不同的是,消息人士称,这些银行并未将所购美元通过掉期市场重新投放。他们指出,此举可能旨在收紧美元流动性,从而提高做多人民币的成本。随后,较长期限的美元/人民币掉期点数下跌,反映出持有人民币的负利差进一步扩大,一年期掉期点数较上周触及的一个月高点明显走低。

其中一位消息人士表示,此举旨在放缓人民币升值的速度,而非扭转其整体升值趋势。上述人士均要求匿名,因为他们无权公开讨论相关情况。

人民币升值放缓也使得持有多头更困难,因为升值带来的盈利可能无法弥补美元与低收益人民币之间的利差。

国有银行有时会代表央行进行交易,但也可能是基于自身业务或为客户执行指令。

人民币这一受严格管理的汇率上涨,部分受益于官方的默许信号——央行多次将人民币中间价设定在强于市场预期的水平。但其升值过程一直被国有银行平滑处理,引发市场推测:官方目标可能是让人民币逐步升值,以避免出口商集中结汇带来的波动,并展现足以推动人民币国际使用的稳定性。

FOMC决议前最后一份就业数据

本交易日来看,市场关注美国当天将公布的每周初请失业金数据。值得一提的是,本周非农数据延迟,11月数据将与10月数据一同在12月16日公布。这一事件(指数据延迟)最重要的影响在于,美联储在 12 月 10 日的政策会议之前,将无法获得一份官方的劳动力市场报告。那么,这是否是美国劳工统计局(BLS)刻意安排的手法,为的是避免公布“更好”的就业数据,从而阻碍美联储下周降息?在当前特朗普不断将美联储与统计部门政治化的情况下,这样的猜测并非完全令人意外。

但需要注意的是,BLS之前曾表示,“受报告延迟影响,企业调查的收集率上升至 80.2%,高于往常水平,因为企业在政府停摆期间通过电子方式自行报告。”在过去,较低的调查收集率曾导致就业数据的重大修正,因此这一点值得留意。

无论如何,根据 CME FedWatch 工具,市场目前认为美联储下周降息的概率为 89%,主要投行也预计将在 12 月 9–10 日会议上实施政策宽松。也就是说,美联储下周宽松在当下几乎已被视为板上钉钉。因此,在圣诞节与假期来临前,鲍威尔及其团队预计将再实施一次降息来结束今年。

这意味着本周剩余的、与美国劳动力市场相关且尚会公布的数据只有今天的内容:即 Challenger 裁员报告以及每周首次申领失业救济人数。

今日的焦点将是美国初请失业金数据的公布。初请失业金人数预期为 22 万人,前值为 21.6 万人;续请失业金人数预期为 196.1 万人,前值为 196.0 万人。整体而言,这些数据继续反映出一个“低裁员、低招聘”的劳动力市场,尚未出现明显恶化的迹象。这是美联储下周三 FOMC 会议前将获得的最后一份重要就业数据。除非今天的数据出现重大意外,否则不太可能改变当前的降息预期。

交易商排行

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.87

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.51